70 000 défaillances en 2025. Votre trésorerie est sous tension ? Découvrez la méthode complète pour restructurer la dette de votre PME, négocier vos créanciers et rebondir durablement. Diagnostic offert.

Restructurer la dette d’une PME en crise : méthode complète 2026 pour rebondir durablement

(Article rédigé par Damien GRANGIENS, fondateur du cabinet de management de transition Plateya Executive Search avec le concours de DAF de transition)

Face à un record historique de défaillances, restructurer la dette d’une PME devient un levier stratégique de survie. Ce guide 2026 détaille les 5 étapes incontournables, le rôle décisif du DAF de transition, les aides publiques disponibles et les erreurs fatales à éviter.

Le chiffre clé : 70 000 défaillances d’entreprises en 2025 (source : La Tribune, Banque de France)

Jamais depuis 30 ans la France n’avait connu un tel niveau de faillites.

Votre trésorerie est sous tension permanente ?

Vous repoussez certaines échéances en espérant que « le mois prochain sera meilleur » ?

En 2025, plus de 70 000 entreprises ont fait défaut . Le contexte 2026 confirme une pression durable sur les PME françaises.

Mais voici la vérité que peu de dirigeants entendent :

Restructurer la dette n’est pas un aveu d’échec. C’est un acte stratégique de rebond.

À condition d’agir vite.

À condition d’être méthodique.

À condition d’être accompagné.

Lisez comment des PME ont traversé la tempête — et comment vous pouvez le faire aussi.

1️⃣ Vous êtes en crise financière ? Ces 7 signaux ne trompent pas

Avant de parler restructuration, parlons lucidité.

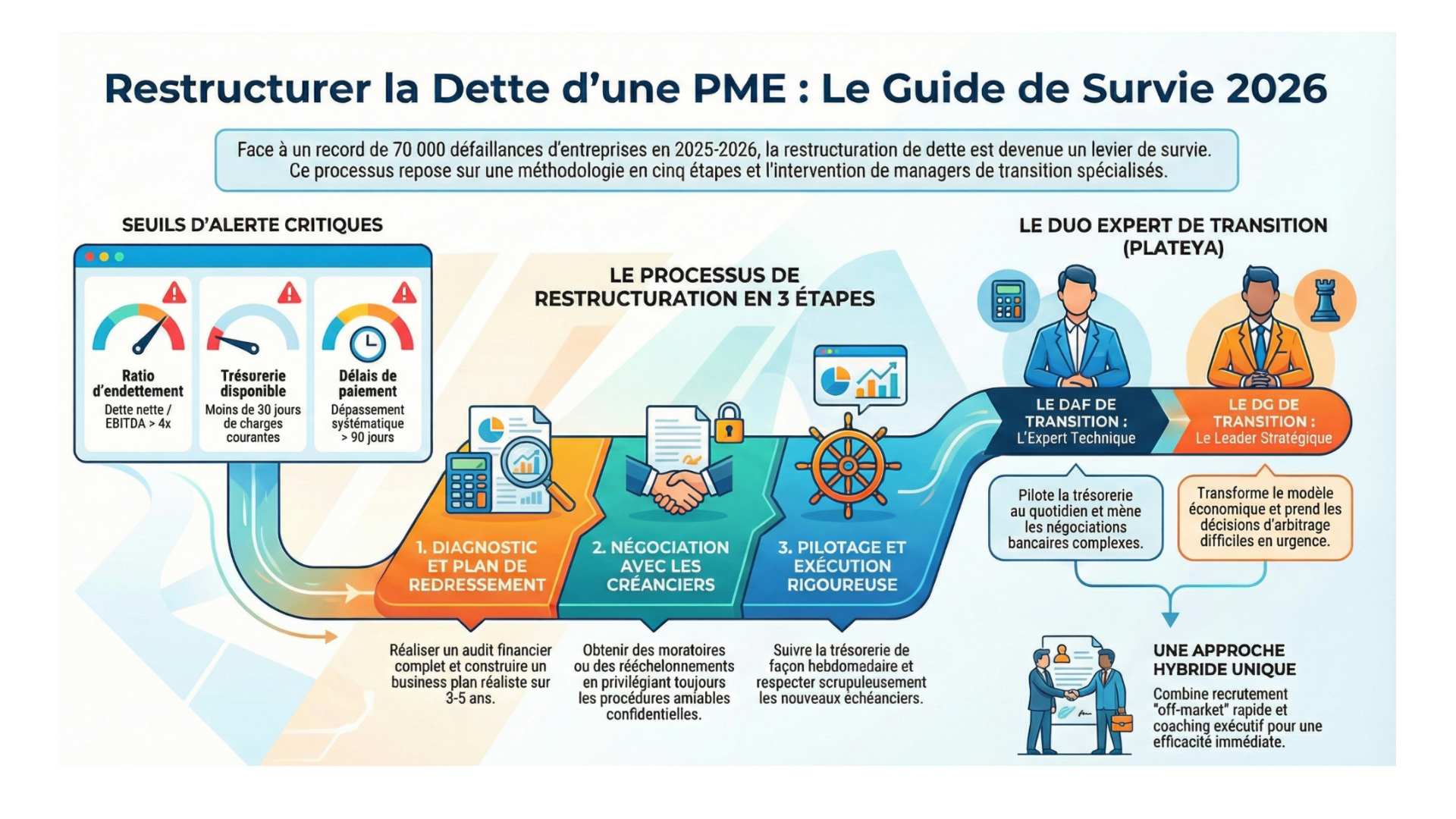

Voici les indicateurs critiques identifiés dans le guide stratégique 2026 :

| Indicateur | Seuil d’alerte |

| Dette nette / EBITDA | > 4x |

| EBITDA / Charges financières | < 2x |

| Trésorerie disponible | < 30 jours de charges |

| Délais fournisseurs | > 90 jours |

| Incidents bancaires | Découverts non autorisés |

| BFR | +20 % sans croissance |

| Délai paiement clients | > 60 jours |

👉 Si vous reconnaissez 3 signaux ou plus, il est urgent d’agir.

Sans culpabilité.

Sans panique.

Mais avec méthode.

Consultez notre courte étude sur la restrucutration de la dette en PME (2026)

2️⃣ Les 5 étapes incontournables pour restructurer la dette d’une PME

Synthèse sur la restructuration de dette PME en vidéo

Étape 1 : diagnostic — voir clair avant d’agir

Beaucoup de PME nient la réalité. C’est l’erreur fatale.

Un audit sérieux doit produire :

-

Cartographie complète des créanciers

-

Plan de trésorerie 12 à 18 mois

-

Analyse de rentabilité par segment

-

Identification des risques cachés

Sans diagnostic, aucune négociation crédible.

Étape 2 : construire un vrai plan de restructuration

Un plan crédible repose sur :

-

Projection à 3–5 ans (CA, EBITDA, cash-flow)

-

Optimisation drastique des coûts

-

Redéploiement commercial ciblé

-

Proposition claire de rééchelonnement

Principe clé :

Les créanciers croient au réalisme, pas aux promesses.

Critères de succès :

-

Hypothèses prudentes

-

Effort des actionnaires

-

Gouvernance renforcée

-

Reporting structuré

Étape 3 : négocier selon le profil des créanciers

| Créancier | Stratégie | Solution typique |

| Banques | Rééchelonnement + covenants | Moratoire 12–24 mois |

| Fournisseurs stratégiques | Maintien relation | Paiement échelonné |

| Fournisseurs secondaires | Paiement partiel immédiat | Abandon partiel |

| URSSAF / DGFiP | Plans officiels | Échéancier 12–36 mois |

Règles d’or :

-

Transparence totale

-

Traitement équitable

-

Accompagnement par mandataire ad hoc si nécessaire

Les procédures amiables (mandat ad hoc, conciliation) doivent être privilégiées avant cessation de paiement .

Étape 4 : formaliser juridiquement les accords

Cadres possibles :

-

Accord amiable simple

-

Accord homologué

-

Conciliation

-

Sauvegarde ou redressement judiciaire

Privilégier l’amiable protège la réputation.

Les accords doivent inclure :

-

Échéancier précis

-

Covenants financiers

-

Clauses de retour à meilleure fortune

-

Modalités de reporting

Étape 5 : piloter sans relâche

Indicateurs critiques :

| KPI | Fréquence | Alerte |

| Trésorerie nette | Hebdomadaire | < 15 jours |

| CA vs budget | Mensuel | -10 % |

| EBITDA vs prévision | Mensuel | -15 % |

| Respect échéancier | Mensuel | Retard > 7 jours |

👉 15 % de dérive = révision immédiate du plan.

3️⃣ Le DAF de transition : l’expert décisif en période de crise

La plupart des PME n’ont pas l’expertise interne nécessaire.

Le DAF de transition apporte :

-

Pilotage de trésorerie 13 semaines glissantes

-

Négociation bancaire complexe

-

Optimisation BFR

-

Crédibilité face aux créanciers

-

Gestion des procédures amiables

Profil requis

-

5–15 ans d’expérience

-

2–3 restructurations réussies

-

Maîtrise droit des entreprises en difficulté

-

Forte capacité de négociation

Son impact est immédiat.

Sa présence rassure les banques.

L’office manager part-time : assurer la fluidité des échanges en période de crise

On sous-estime souvent son rôle.

Et pourtant, en période de restructuration de dette, l’office manager part-time devient un véritable amortisseur organisationnel.

Quand le DAF pilote la trésorerie et que le DG restructure la stratégie, il faut quelqu’un pour garantir la fluidité opérationnelle quotidienne.

🎯 1. Une pré-comptabilité irréprochable

Dans une restructuration, la moindre approximation peut fragiliser la confiance des créanciers.

L’office manager part-time assure :

-

Transmission fluide avec l’expert-comptable

-

Suivi des factures clients et fournisseurs

-

Mise à jour constante des tableaux de trésorerie

👉 Résultat : une data financière propre, indispensable pour piloter et négocier.

Une pré-comptabilité « clean » est un facteur clé de crédibilité.

🧩 2. Un pilier de réassurance pour les salariés

La crise crée de l’anxiété.

Silence = rumeur.

Rumeur = démobilisation.

L’office manager devient un point d’ancrage interne :

-

Relais d’informations

-

Organisation des points équipes

-

Gestion administrative RH

-

Maintien du climat social

Dans une PME, la stabilité perçue compte autant que la stabilité financière.

⚖️ 3. Garant des conformités administratives

En période de tension, le dirigeant se concentre sur l’urgence stratégique.

Mais :

-

Déclarations sociales

-

Échéances fiscales

-

Formalités juridiques

-

Suivi des contrats

… ne peuvent souffrir d’aucun retard.

L’office manager part-time sécurise :

-

La conformité réglementaire

-

Le respect des délais

-

La traçabilité documentaire

👉 C’est une assurance silencieuse contre les pénalités et les erreurs administratives.

En synthèse

En période de restructuration de dette d’une PME en crise :

-

Le DAF sécurise la finance

-

Le DG transforme le modèle

-

L’office manager part-time garantit la fluidité et la stabilité interne

C’est souvent ce triptyque qui permet de traverser la tempête sans rupture opérationnelle.

4️⃣ DG de transition vs DAF : qui recruter ?

Ce tableau comparatif vous aide à comprendre le type de profil le plus adapté à votre besoin entre un DG de transition et un DAF / CFO de transition

| Dimension | DG | DAF |

| Vision | Stratégique | Financière |

| Horizon | 12–24 mois | Urgence + moyen terme |

| Parties prenantes | Actionnaires, équipes | Banques, fisc |

| Mission clé | Transformation | Restructuration |

👉 Si la crise est financière → DAF.

👉 Si elle est stratégique et organisationnelle → DG.

👉 Le duo est souvent gagnant .

5️⃣ Les aides publiques à mobiliser

Dispositifs clés :

-

Prêt à taux zéro jusqu’à 250 000 €

-

Médiation du crédit

-

Garanties publiques

-

Fonds régionaux

-

Affacturage / Dailly / crédit-bail

Ne pas les intégrer au plan est une erreur stratégique.

6️⃣ Les 5 erreurs fatales à éviter

-

Attendre la cessation de paiement

-

Cacher la réalité

-

Plan irréaliste

-

Gérer seul

-

Silence radio

La confiance est votre actif le plus précieux.

7️⃣ L’approche du cabinet de management de transition Plateya Executive Search : management de transition calibré crise

Plateya Executive Search déploie :

-

Recrutement off-market

-

Mise en situation réelle

-

Coaching exécutif intégré

-

Suivi hebdomadaire

-

Tarification transparente

En crise, la rapidité d’exécution fait la différence.

Conclusion : la restructuration est un rebond stratégique

Vous n’êtes pas seul.

70 000 PME ont traversé cette zone de turbulence.

Les 5 actions à faire cette semaine :

-

Calculer vos ratios clés

-

Construire un plan de trésorerie 13 semaines

-

Cartographier vos créanciers

-

Identifier les aides mobilisables

-

Parler à un expert restructuration