Meilleures banques pour indépendants en 2026 : comparatif complet et conseils | Plateya

29 Mar 2026 à 19:48

Qonto, Shine, Indy, Blank, Finom, Revolut… Découvrez notre comparatif des meilleures banques pour indépendants en 2026. Tarifs, conformité PDP, conseils par profil. Guide complet.

Meilleures banques pour les indépendants en 2026 : comparatif complet, tarifs et conseils

Mis à jour le 29 mars 2026 • Temps de lecture : 18 min • Par l’équipe Plateya.fr

|

📌 En résumé Qonto, Shine, Indy, Blank, Finom, Revolut Business, Hello bank! Pro… Le marché bancaire pour les indépendants n’a jamais été aussi riche — ni aussi confus. Cet article décrypte les offres 2026, compare les tarifs réels, analyse les critères qui comptent vraiment et vous guide vers la banque adaptée à votre statut, votre volume d’activité et vos ambitions. Facturation électronique, conformité PDP, compte rémunéré : tout ce que les concurrents oublient de vous dire. |

Freelance, consultant, profession libérale, micro-entrepreneur, artisan… Quand on se lance en indépendant, le choix de la banque est rarement la première préoccupation. Et pourtant, c’est une décision structurante. Le mauvais compte, ce sont des frais cachés qui grignottent vos marges, une application rigide qui vous ralentit, ou pire : une clôture de compte parce que votre statut n’était pas réellement accepté.

En 2026, le paysage bancaire professionnel français s’est profondément transformé. Les néobanques (Qonto, Shine, Indy) et fintechs (Finom, Revolut Business) ont imposé de nouveaux standards : ouverture en quelques minutes, facturation intégrée, export comptable automatisé. Mais toutes ne se valent pas, et les comparatifs classiques omettent souvent un critère désormais décisif : la conformité à la facturation électronique obligatoire (PDP) qui entre en vigueur le 1er septembre 2026.

Ce guide a été conçu pour aller au-delà du simple classement. Nous analysons chaque offre sous l’angle de l’indépendant qui veut optimiser son temps, ses coûts et sa conformité — pas celui de l’affilié qui cherche une commission.

Synthèse visuelle de notre exploration sur les meilleures banques pros pour indépendants

Banque pro pour les indépendants : est-ce vraiment obligatoire ?

C’est la question que se posent 90 % des indépendants au démarrage. La réponse dépend de votre statut juridique et de votre chiffre d’affaires.

Les règles en vigueur en 2026

Sociétés (SASU, EURL, SARL, SAS) : un compte bancaire professionnel est obligatoire dès la création, ne serait-ce que pour le dépôt du capital social. Il doit être au nom de la société.

Micro-entrepreneurs : depuis la loi PACTE de 2019 (article 39), l’ouverture d’un compte bancaire dédié à l’activité n’est obligatoire que si votre chiffre d’affaires dépasse 10 000 € pendant deux années consécutives. En dessous, un simple compte courant personnel dédié suffit légalement.

Entreprises individuelles (EI, EIRL) : pas d’obligation légale de compte pro. Cependant, un compte dédié à l’activité est fortement recommandé pour la clarté comptable et la crédibilité face aux clients et à l’administration fiscale.

|

📚 Zoom Plateya — Banque pro pour indépendants : obligatoire ou non ? Nous avons rédigé un article dédié qui détaille les obligations légales par statut, les risques en cas de non-conformité et les avantages concrets d’un compte dédié. À lire sur Plateya.fr — Banque pro pour indépendants : obligatoire ou non ? |

Pourquoi ouvrir un compte pro même sans obligation légale ?

Au-delà de l’aspect réglementaire, les avantages concrets d’un compte professionnel dédié sont nombreux pour un indépendant : séparation claire entre finances personnelles et professionnelles (indispensable en cas de contrôle URSSAF ou fiscal), image professionnelle renforcée auprès des clients (facturation au nom commercial), accès à des outils de gestion intégrés (facturation, export comptable, suivi de trésorerie), simplification de la relation avec votre expert-comptable et préparation à la facturation électronique obligatoire en 2026.

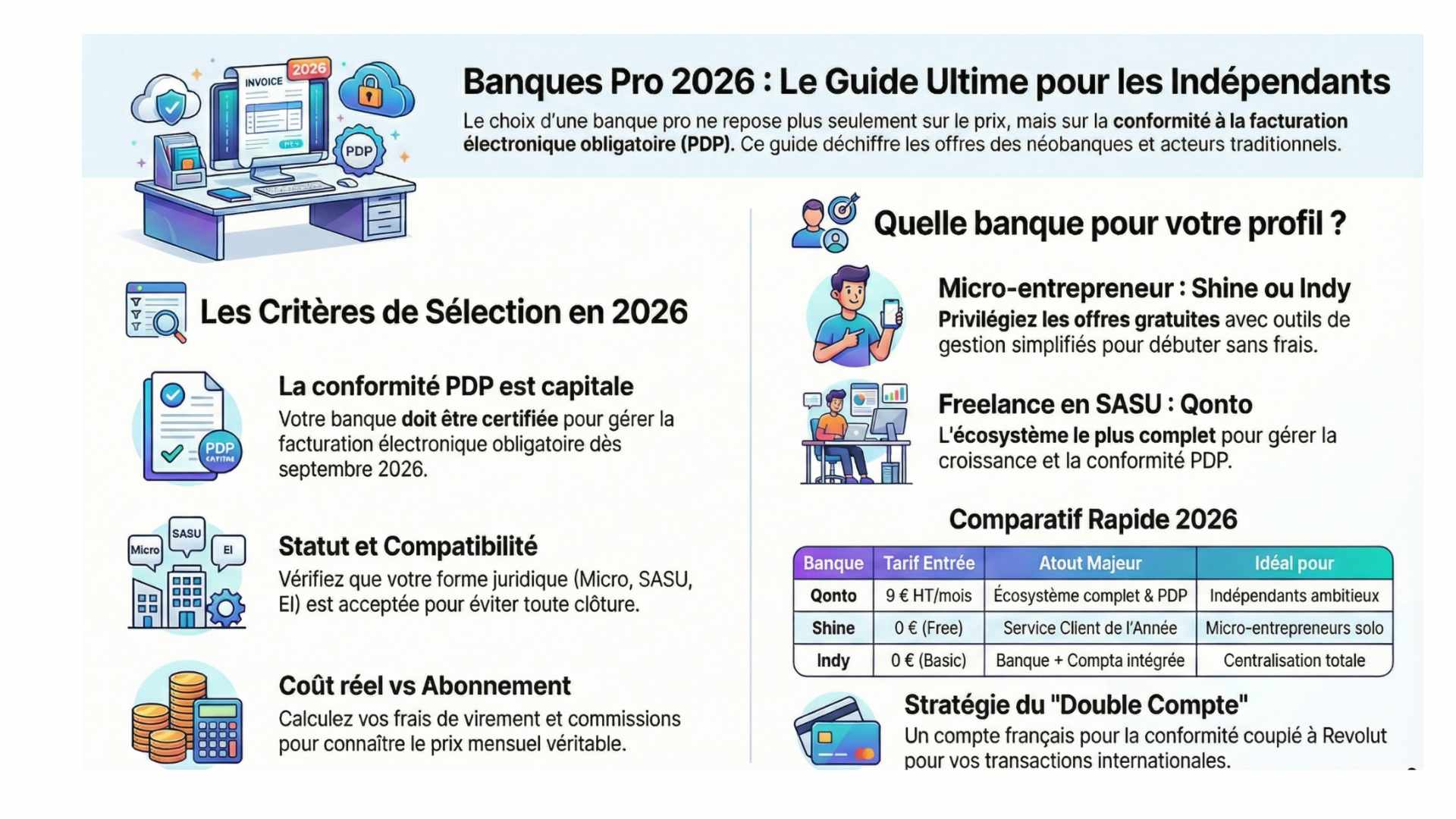

Les 8 critères clés pour choisir sa banque quand on est indépendant

Les comparatifs se contentent souvent de lister les tarifs. Or, pour un indépendant, le coût mensuel n’est qu’une partie de l’équation. Voici les critères qui font réellement la différence au quotidien.

✓ Compatibilité statut juridique

Toutes les banques n’acceptent pas tous les statuts. Vérifiez que votre forme juridique (micro-entreprise, EI, SASU, EURL, SCI, association) est explicitement supportée. Une ouverture de compte qui aboutit à une clôture quelques mois plus tard est un cauchemar administratif.

✓ Conformité facturation électronique (PDP)

La réforme entre en vigueur le 1er septembre 2026. Votre banque doit être certifiée PDP (Plateforme de Dématérialisation Partenaire) ou raccordée à un partenaire PDP. C’est LE critère différenciant de 2026. Qonto, Shine et Indy sont déjà certifiés ou en cours.

✓ Tarifs réels (au-delà de l’abonnement)

Un abonnement à 0 € peut cacher des frais de virement, de retrait ou de dépassement de quotas. Calculez le coût mensuel réel en fonction de votre volume d’opérations.

✓ Outils de gestion intégrés

Facturation, devis, export comptable, catégorisation des dépenses, suivi de trésorerie : plus ces outils sont intégrés, moins vous perdez de temps à jongler entre les logiciels.

✓ Moyens de paiement et d’encaissement

Carte physique et virtuelle, virements SEPA, prélèvements, chèques, espèces, terminal de paiement, lien de paiement… Vos besoins dépendent de votre activité.

✓ Intégrations comptables

Synchronisation avec Pennylane, Sage, QuickBooks, Indy, Tiime… Un export propre vous fait économiser des heures chaque mois.

✓ Service client et réactivité

Élu Service Client de l’Année, disponibilité 7j/7, support téléphonique… Quand un virement est bloqué, la réactivité compte.

✓ Activité internationale

Si vous avez des clients hors zone euro, les frais de change et la disponibilité d’un IBAN multi-devises deviennent décisifs.

Comparatif 2026 des meilleures banques pour indépendants

Nous avons analysé et comparé les principales offres bancaires destinées aux indépendants en France en 2026. Voici notre classement, suivi d’un tableau comparatif détaillé.

1. Qonto — Le plus complet pour les indépendants ambitieux

Qonto s’est imposé comme la référence des comptes professionnels en ligne en France, avec plus de 600 000 entreprises clientes. La plateforme propose un écosystème complet : IBAN français, carte Mastercard (physique et virtuelle), facturation intégrée conforme à la réforme 2026, suivi de trésorerie en temps réel, et plus de 80 intégrations avec des outils tiers. Qonto est agréé PDP pour la facturation électronique et propose un compte rémunéré jusqu’à 4 % sous conditions.

Tarifs : 3 formules pour indépendants — Basic à 9 € HT/mois (30 virements inclus), Smart à 19 € HT/mois, Premium à 39 € HT/mois (tarifs annuels). Support client 7j/7, 24h/24.

Idéal pour : les indépendants en croissance, ceux qui travaillent en équipe, les freelances qui veulent un écosystème bancaire complet sans compromis.

2. Shine — Le champion de la simplicité et du service client

Shine a été élu Service Client de l’Année 2026 (trois années consécutives). Désormais dans le giron du groupe danois Ageras (spécialiste de l’automatisation comptable), Shine propose un compte pro gratuit (Shine Free) lancé en mars 2025, avec les fonctionnalités de base : IBAN français, carte Mastercard, facturation et support client. Les formules payantes (Start à 9 € HT/mois, Plus à 20 €, Business à 70 €) ajoutent la pré-comptabilité, le suivi des cotisations et des outils avancés.

Atout clé : Shine se prépare à la certification PDP pour la facturation électronique 2026. L’application intègre un estimateur de cotisations sociales et un simulateur d’impôts, deux fonctionnalités rares sur le marché.

Idéal pour : les micro-entrepreneurs et freelances solo qui veulent un compte simple, fiable et accompagné.

3. Indy — Le tout-en-un banque + comptabilité

Anciennement Georges, Indy est d’abord un logiciel de comptabilité qui a intégré un compte professionnel. Sa promesse : centraliser banque, facturation, déclarations URSSAF et TVA, et comptabilité automatisée dans une seule interface. Le compte pro Basic est 100 % gratuit avec virements SEPA illimités et carte Mastercard. Le plan Premium (à partir de 12 € HT/mois en annuel) débloque la comptabilité automatisée et les déclarations fiscales en un clic.

Atout clé : Indy est certifié PDP pour la facturation électronique. Pour un indépendant qui veut supprimer son abonnement comptable séparé, c’est une option redoutable.

Idéal pour : les indépendants qui veulent tout centraliser (banque + compta) et réduire le nombre d’outils.

4. Blank — La solidité du Crédit Agricole pour les indépendants

Développé par le Crédit Agricole, Blank cible exclusivement les indépendants (micro-entrepreneurs, EI, SASU, EURL). L’offre démarre à 6 € HT/mois avec une carte Visa Business, un outil de facturation, la déclaration URSSAF automatisée et un export comptable intégré. Trois formules sont disponibles : Simple, Confort et Complète.

Atout clé : adossé à un groupe bancaire traditionnel, Blank combine la solidité d’une vraie banque avec l’agilité d’une néobanque. Dépôt de chèques et assurances pro intégrées.

Idéal pour : les indépendants qui veulent la sécurité d’un grand groupe bancaire français avec une expérience digitale soignée.

5. Finom — Le cashback et l’IBAN français à zéro euro

Finom est un acteur européen en forte croissance qui propose un IBAN français dès l’offre gratuite (Solo), une facturation intelligente, et surtout un système de cashback jusqu’à 3 % sur les dépenses par carte. Les plafonds sont généreux (jusqu’à 100 000 €/mois en paiements). C’est une option intéressante pour les freelances soucieux d’optimiser chaque euro dépensé.

Limite : la solution est moins mature que Qonto ou Shine sur l’écosystème français, et le service client peut manquer de réactivité le week-end.

6. Revolut Business — L’arme fatale pour l’international

Revolut Business est la référence pour les indépendants qui travaillent avec l’étranger. La fintech propose des comptes dans plus de 25 devises, un taux de change interbancaire très compétitif, des liens de paiement et une gestion multi-devises native. Depuis 2025, Revolut propose un IBAN français et a déposé une demande de licence bancaire auprès de l’ACPR.

Tarifs : Basic à 10 €/mois (10 virements nationaux inclus), Grow à 30 €/mois, Scale à 90 €/mois.

Limite : Revolut n’est pas encore agréé PDP pour la facturation électronique française. À utiliser idéalement en complément d’un compte principal (Qonto ou Shine) pour la conformité.

7. Hello bank! Pro (Hello Business) — La vraie banque en ligne

Filiale de BNP Paribas, Hello bank! Pro se distingue par un avantage rare sur le marché des néobanques : c’est un établissement de crédit. Cela signifie qu’elle peut proposer un découvert autorisé, un crédit professionnel, et l’encaissement de chèques et d’espèces via le réseau BNP Paribas. L’offre unique Hello Business démarre à 10,90 € HT/mois.

Idéal pour : les indépendants qui ont besoin de services bancaires classiques (crédit, chèques, espèces) avec la simplicité du digital.

8. Propulse by CA — Création d’entreprise + banque intégrée

Solution 100 % en ligne du Crédit Agricole, Propulse combine un accompagnement à la création d’entreprise (business plan, formalités) avec un compte pro moderne : carte Visa, virements SEPA illimités, assurances intégrées, facturation et comptabilité. Tarifs à partir de 8 €/mois avec deux formules au choix.

Idéal pour : les créateurs d’entreprise qui veulent un parcours complet de la création à la gestion quotidienne.

Tableau comparatif synthétique des banques pro pour les indépendants

Ce tableau résume les caractéristiques essentielles des 8 banques analysées. Les tarifs indiqués correspondent aux offres d’entrée de gamme pour indépendants (mars 2026).

|

Banque |

Tarif entrée |

IBAN FR |

PDP 2026 |

Cashback |

Idéal pour |

|

Qonto |

9 € HT/mois |

✓ |

✓ |

✗ |

Indép. ambitieux |

|

Shine |

0 € (Free) |

✓ |

En cours |

✗ |

Freelances solo |

|

Indy |

0 € (Basic) |

✓ |

✓ |

✗ |

Banque + compta |

|

Blank |

6 € HT/mois |

✓ |

✗ |

✗ |

Sécurité bancaire |

|

Finom |

0 € (Solo) |

✓ |

✗ |

Jusqu’à 3 % |

Cashback |

|

Revolut Biz |

10 €/mois |

✓ |

✗ |

✓ |

International |

|

Hello Biz |

10,90 € HT |

✓ |

✗ |

✗ |

Crédit / chèques |

|

Propulse CA |

8 €/mois |

✓ |

✗ |

✗ |

Création entreprise |

Facturation électronique 2026 : le critère que tout le monde oublie

La réforme de la facturation électronique française est le bouleversement réglementaire majeur de 2026 pour les indépendants. À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques. L’obligation d’émission suivra progressivement selon la taille de l’entreprise.

Concrètement, votre banque ou votre outil de facturation doit être certifié PDP (Plateforme de Dématérialisation Partenaire) ou raccordé au Portail Public de Facturation. À date, les acteurs les plus avancés sont Qonto (agréé PDP), Indy (certifié PDP) et Shine (en cours de certification). Les acteurs internationaux comme Revolut Business ou N26 sont en retrait sur ce sujet.

|

⚠️ Point de vigilance Si votre banque actuelle n’est pas conforme PDP, vous devrez ajouter un outil de facturation électronique tiers (Chorus Pro, Pennylane, Tiime…) en complément. Cela représente un coût et une complexité supplémentaires. Mieux vaut choisir dès maintenant une banque qui intègre cette conformité. |

La stratégie du double compte : l’astuce des indépendants expérimentés

De plus en plus de freelances adoptés utilisent une stratégie de double compte : un compte principal français pour la conformité, la facturation et la comptabilité (Qonto ou Shine), combiné à un compte secondaire spécialisé pour les encaissements internationaux (Revolut Business) ou l’optimisation des dépenses (Finom avec son cashback).

Cette approche permet de centraliser la comptabilité côté euro tout en bénéficiant de taux de change compétitifs pour les opérations internationales. Le coût combiné reste souvent inférieur à celui d’une banque traditionnelle avec des frais de change élevés.

Se lancer en tant que freelance : les étapes clés

Le choix de la banque n’est qu’une étape d’un parcours plus large. Pour transformer une compétence en activité indépendante viable, voici les étapes structurantes que nous recommandons.

Étape 1 — Définir votre offre et votre positionnement

Avant tout, clarifiez ce que vous vendez, à qui, et à quel prix. Un positionnement flou = un pipeline commercial vide. Coachs, consultants, développeurs, graphistes… les indépendants qui réussissent sont ceux qui ont une offre lisible en 30 secondes.

Étape 2 — Choisir votre statut juridique

Micro-entreprise pour la simplicité, SASU pour la protection sociale, EI pour la souplesse… Chaque statut a ses avantages fiscaux et ses contraintes. Ce choix impacte directement vos obligations bancaires.

Étape 3 — Ouvrir votre compte bancaire professionnel

C’est l’objet de cet article. Privilégiez un compte avec facturation intégrée et conformité PDP dès le départ pour éviter de migrer dans 6 mois.

Étape 4 — Structurer votre administratif

Factures conformes, suivi des paiements, déclarations URSSAF/TVA, assurance RC Pro… L’administratif est la bête noire des indépendants. C’est aussi ce qui peut tuer une activité prometteuse si c’est négligé.

Étape 5 — Développer votre pipeline commercial

LinkedIn, réseau, recommandation, prospection… Sans clients, pas de chiffre d’affaires. Les premiers mois sont critiques : investissez 40 % de votre temps dans le commercial.

|

📚 Zoom Plateya — Se lancer en tant que freelance : le guide complet Nous avons rédigé un guide exhaustif qui détaille chaque étape du parcours de création d’activité indépendante : du choix du statut à la première facture, en passant par les aides financières disponibles et les erreurs à éviter. Lire l’article complet sur Plateya.fr — Se lancer en freelance : les étapes clés |

Quelle banque choisir selon votre profil d’indépendant ?

Il n’existe pas de « meilleure banque » universelle. Le bon choix dépend de votre situation spécifique. Voici nos recommandations profilées.

👤 Micro-entrepreneur / auto-entrepreneur

Shine Free ou Indy Basic pour démarrer à zéro euro, puis Shine Start ou Indy Premium quand votre CA dépasse 10 000 € et que vous avez besoin d’outils de gestion plus poussés.

👤 Freelance en SASU/EURL

Qonto (Basic ou Smart) pour l’écosystème complet, la facturation conforme PDP et le dépôt de capital en ligne. Alternative : Shine Plus si vous privilégiez le service client.

👤 Profession libérale

Qonto ou Shine pour la gestion quotidienne, complété par Hello bank! Pro si vous avez besoin de crédit professionnel ou d’encaissement d’espèces (médecins, avocats).

👤 Artisan / commerçant

Blank (Crédit Agricole) pour la solidité bancaire et les assurances pro intégrées, ou Hello bank! Pro pour l’accès au réseau BNP Paribas (dépôt d’espèces et de chèques en agence).

👤 Consultant international / digital nomade

Revolut Business en compte principal pour le change compétitif, combiné à Qonto ou Shine pour la conformité PDP française et l’IBAN FR.

👤 Créateur d’entreprise (lancement)

Propulse by CA pour l’accompagnement création + banque, ou Shine avec ses packs création d’entreprise et son dépôt de capital rapide.

|

🌟 Besoin d’aide pour vous lancer en tant qu’indépendant ? Se lancer en indépendant, c’est souvent un saut dans le vide. Choix du statut, structuration de l’activité, démarches administratives, ouverture du bon compte bancaire… Les décisions des premiers mois conditionnent la suite. Deux ressources pour ne pas rester seul face à ces choix : ➡️ Pour prendre de la hauteur sur votre projet : faites appel à un coach spécialiste des entrepreneurs — Excellence. Un accompagnement sur-mesure pour clarifier votre vision, structurer votre offre et prendre les bonnes décisions stratégiques. ➡️ Pour vous aider dans votre structuration au quotidien : déléguez l’administratif, la facturation et l’organisation à un assistant freelance disponible sur Plateya.fr. Des professionnels expérimentés qui prennent en charge vos tâches chronophages pour que vous puissiez vous concentrer sur votre cœur de métier. |

Les 5 erreurs les plus fréquentes dans le choix d’une banque pro

Erreur n°1 : Choisir uniquement sur le prix

Un compte gratuit avec des quotas serrés peut coûter plus cher qu’un abonnement à 9 €/mois si vous dépassez régulièrement les limites de virements ou de retraits. Calculez toujours le coût réel mensuel en fonction de votre volume d’opérations.

Erreur n°2 : Ignorer la conformité PDP

La facturation électronique obligatoire arrive en septembre 2026. Ouvrir un compte sans vérifier la certification PDP, c’est s’exposer à une migration forcée dans quelques mois.

Erreur n°3 : Ne pas vérifier l’acceptation de son statut

Certaines banques affichent « tout statut accepté » mais clôturent les comptes de micro-entrepreneurs après quelques mois. Lisez les conditions générales et les avis clients récents.

Erreur n°4 : Sous-estimer les besoins d’encaissement

Si vous recevez des chèques ou des espèces, la plupart des néobanques ne le permettent pas. Seuls Qonto, Shine, Blank et Hello bank! Pro proposent le dépôt de chèques.

Erreur n°5 : Oublier les intégrations comptables

Un export CSV générique n’est pas une intégration comptable. Vérifiez la synchronisation native avec votre logiciel comptable (Pennylane, Sage, Tiime, Indy…) avant de choisir.

Questions fréquentes sur le compte pro et les banques pour indépendants et freelances

Est-il obligatoire d’avoir un compte bancaire professionnel quand on est indépendant ?

Cela dépend de votre statut. Pour les sociétés (SASU, EURL, SARL, SAS), oui, dès la création. Pour les micro-entrepreneurs, uniquement si votre CA dépasse 10 000 € pendant deux années consécutives. Pour les entreprises individuelles, ce n’est pas obligatoire mais fortement recommandé.

Quelle est la meilleure banque gratuite pour un indépendant ?

En 2026, les meilleures options gratuites sont Shine Free (compte pro gratuit avec facturation et support), Indy Basic (compte + comptabilité automatisée gratuite) et Finom Solo (IBAN français + cashback jusqu’à 3 %). Attention : les offres gratuites ont des quotas limités.

Quelle différence entre une néobanque et une banque traditionnelle pour un indépendant ?

Les néobanques (Qonto, Shine, Indy) sont des établissements de paiement : pas de découvert, pas de crédit, pas de chéquier en général. Mais elles offrent des interfaces modernes, des outils de gestion intégrés et des tarifs plus bas. Les banques traditionnelles (BNP via Hello bank!, Crédit Agricole via Blank/Propulse) offrent plus de services bancaires classiques mais à des tarifs plus élevés.

Qu’est-ce que la certification PDP et pourquoi c’est important ?

PDP signifie Plateforme de Dématérialisation Partenaire. C’est le statut nécessaire pour émettre et recevoir des factures électroniques dans le cadre de la réforme française qui entre en vigueur en septembre 2026. Si votre banque intègre la facturation et est certifiée PDP, vous êtes conforme sans outil supplémentaire.

Peut-on cumuler deux comptes bancaires professionnels ?

Oui, c’est parfaitement légal et même recommandé pour certains profils. Par exemple, un compte Qonto ou Shine pour la gestion courante et la conformité PDP, complété par un compte Revolut Business pour les opérations internationales avec des frais de change réduits.

Quand faut-il changer de banque professionnelle ?

Les signaux d’alerte sont : des frais cachés qui s’accumulent, une absence de conformité PDP pour 2026, un service client injoignable, des fonctionnalités de facturation insuffisantes, ou une clôture de compte imminente liée à votre statut. La migration est généralement simple entre néobanques.

Conclusion : choisissez votre banque comme un outil stratégique

Le choix d’une banque professionnelle n’est pas un détail administratif. C’est un levier de productivité, de conformité et de crédibilité pour votre activité indépendante. En 2026, les critères clés sont la conformité PDP, les outils de gestion intégrés et l’adéquation avec votre statut juridique.

Notre recommandation : commencez par lister vos besoins réels (statut, volume de transactions, clients français ou internationaux, moyens d’encaissement), puis comparez les 3-4 offres les plus adaptées à votre profil. Les essais gratuits (30 jours chez Qonto, compte Free chez Shine et Indy) permettent de tester avant de s’engager.

Et si vous avez besoin d’un regard extérieur pour structurer votre lancement, n’hésitez pas à consulter un assistant freelance sur Plateya.fr ou à prendre de la hauteur avec un coach spécialiste. Parce que se lancer seul ne signifie pas tout faire seul.