Femme et indépendante : quand la peur de manquer d'argent cache une crise de valeur personnelle — cas de coaching exécutif

La peur de manquer d'argent quand on est femme et indépendante : ce que le coaching révèle derrière les chiffres

(Article tiré d'un cas réel du cabinet de coaching de dirigeants Excellence coaching fondé par Damien GRANGIENS, coach professionnel certifié à Paris)

Le contexte : Camille, brillante à son compte et terrifiée par la peur de manquer d'argent

Camille, 36 ans, a quitté un poste de directrice conseil dans un cabinet de stratégie il y a dix-huit mois pour lancer son activité de consultante indépendante en stratégie RSE. Le démarrage est objectivement bon. Elle a facturé 78 000€ la première année. Son carnet de commandes pour les six prochains mois est rempli à 60%. Trois clients réguliers. Une réputation qui se construit. Des recommandations qui arrivent.

Et pourtant, Camille ne dort plus.

Chaque matin, elle ouvre son compte bancaire professionnel. Chaque soir, elle refait ses projections de trésorerie. Elle accepte des missions sous-tarifées par peur de dire non. Elle repousse une augmentation de ses tarifs depuis huit mois. Elle a refusé deux semaines de vacances parce que « deux semaines sans facturer, c'est deux semaines sans revenus ». Son conjoint, salarié en CDI, ne comprend pas. « Tu gagnes bien ta vie, Camille. Pourquoi tu stresses autant ? »

C'est précisément cette question qui la met en colère. Parce qu'elle sait que les chiffres ne justifient pas son niveau d'angoisse. Et c'est ça qui lui fait peur : si le problème n'est pas dans les chiffres, il est en elle.

Camille arrive en coaching avec une demande qui semble pragmatique :

« J'aimerais construire une stratégie financière solide pour mon activité. J'ai besoin de sérénité par rapport à l'argent. »

Derrière cette demande raisonnable se cache un territoire émotionnel immense. Et c'est là que le coaching va aller.

Séance 1 — Quand la peur ne correspond pas aux faits

Le coach commence par la base : les faits.

— « Camille, concrètement, quel est votre risque financier réel aujourd'hui ? »

Camille détaille : six mois de trésorerie d'avance, un conjoint qui couvre les charges fixes du foyer, pas de crédit professionnel, pas de salarié, des charges réduites. Objectivement, elle est dans une situation plus sûre que 80% des indépendants à dix-huit mois d'activité.

Le coach reformule calmement :

— « Donc vous avez six mois de trésorerie, un filet de sécurité familial, et un carnet de commandes en croissance. Et malgré ça, vous vivez dans la peur de manquer d'argent. Qu'est-ce que ça vous dit ? »

Camille hésite : « Que ma peur est disproportionnée. »

— « Pas disproportionnée. Décalée. Elle est réelle — vous la ressentez dans votre corps, elle impacte vos décisions, elle gâche vos nuits. Mais elle ne répond pas à votre situation présente. Ce qui veut dire qu'elle répond à autre chose. »

Concept clé : la peur financière comme émotion déplacée (displaced anxiety).

En psychologie, l'anxiété déplacée est une réaction émotionnelle qui se fixe sur un objet apparent (ici, l'argent) alors que sa source réelle est ailleurs. L'argent est un réceptacle parfait pour l'anxiété : il est quantifiable, omniprésent, et socialement acceptable comme sujet d'inquiétude. Dire « j'ai peur de manquer d'argent » est recevable. Dire « j'ai peur de ne pas avoir de valeur » l'est beaucoup moins. Le coaching doit aider le client à remonter de l'objet apparent à la source réelle.

Le coach pose la question qui ouvre :

— « Camille, si je vous garantissais que vous ne manquerez jamais d'argent — garantie absolue, magique, définitive — est-ce que votre anxiété disparaîtrait ? »

Camille ferme les yeux. Puis, surprise par sa propre réponse : « Non. Je crois que non. »

— « Alors ce n'est pas d'argent que vous avez peur. De quoi avez-vous peur ? »

Long silence. Puis, les yeux humides : « De découvrir que sans la structure d'une entreprise autour de moi, je ne vaux rien. »

Concept clé : la question hypothétique comme outil de déconstruction.

La question « si le problème apparent disparaissait, seriez-vous en paix ? » est un test diagnostique puissant. Si la réponse est oui, le problème est bien celui qui est nommé. Si la réponse est non — comme ici — le problème nommé est un écran. Le coaching vient de franchir une porte. On ne parle plus de trésorerie. On parle d'identité.

Séance 2 — La valeur, le prix, et ce que les femmes apprennent à ne pas demander

Le coach explore le rapport de Camille à la tarification.

— « Camille, votre taux journalier actuel, c'est combien ? »

— « 800 euros. »

— « Et quand vous étiez en cabinet, votre employeur facturait votre temps combien au client ? »

Camille baisse les yeux : « 2 200 euros la journée. »

— « Donc le marché valorise votre expertise à 2 200 euros, et vous la vendez à 800 euros. Qu'est-ce qui explique cet écart ? »

— « En cabinet, c'était la marque qui justifiait le prix. Seule, c'est juste moi. »

— « "Juste" vous. Ce mot est intéressant. »

Concept clé : le discount identitaire — quand le prix reflète l'estime de soi, pas la valeur de marché.

Le tarif que fixe un indépendant n'est pas seulement un calcul économique. C'est une déclaration sur la valeur qu'il s'accorde. Camille ne sous-facture pas parce qu'elle ignore les prix du marché — elle les connaît parfaitement. Elle sous-facture parce qu'au fond d'elle, elle n'est pas convaincue que sa valeur personnelle, dépouillée du logo d'un grand cabinet, justifie un tarif élevé. Le prix est un miroir de l'estime de soi. Et ce miroir, chez les indépendants, est souvent déformé.

Le coach introduit une dimension que Camille n'a jamais considérée :

— « Camille, je vais vous poser une question qui peut sembler étrange. Pensez-vous que le fait d'être une femme joue un rôle dans votre difficulté à demander un prix élevé ? »

Camille se raidit légèrement : « Je ne veux pas me cacher derrière ça. »

— « Ce n'est pas se cacher. C'est regarder la réalité en face. »

Concept clé : le conditionnement genré et le rapport à l'argent (gendered money scripts).

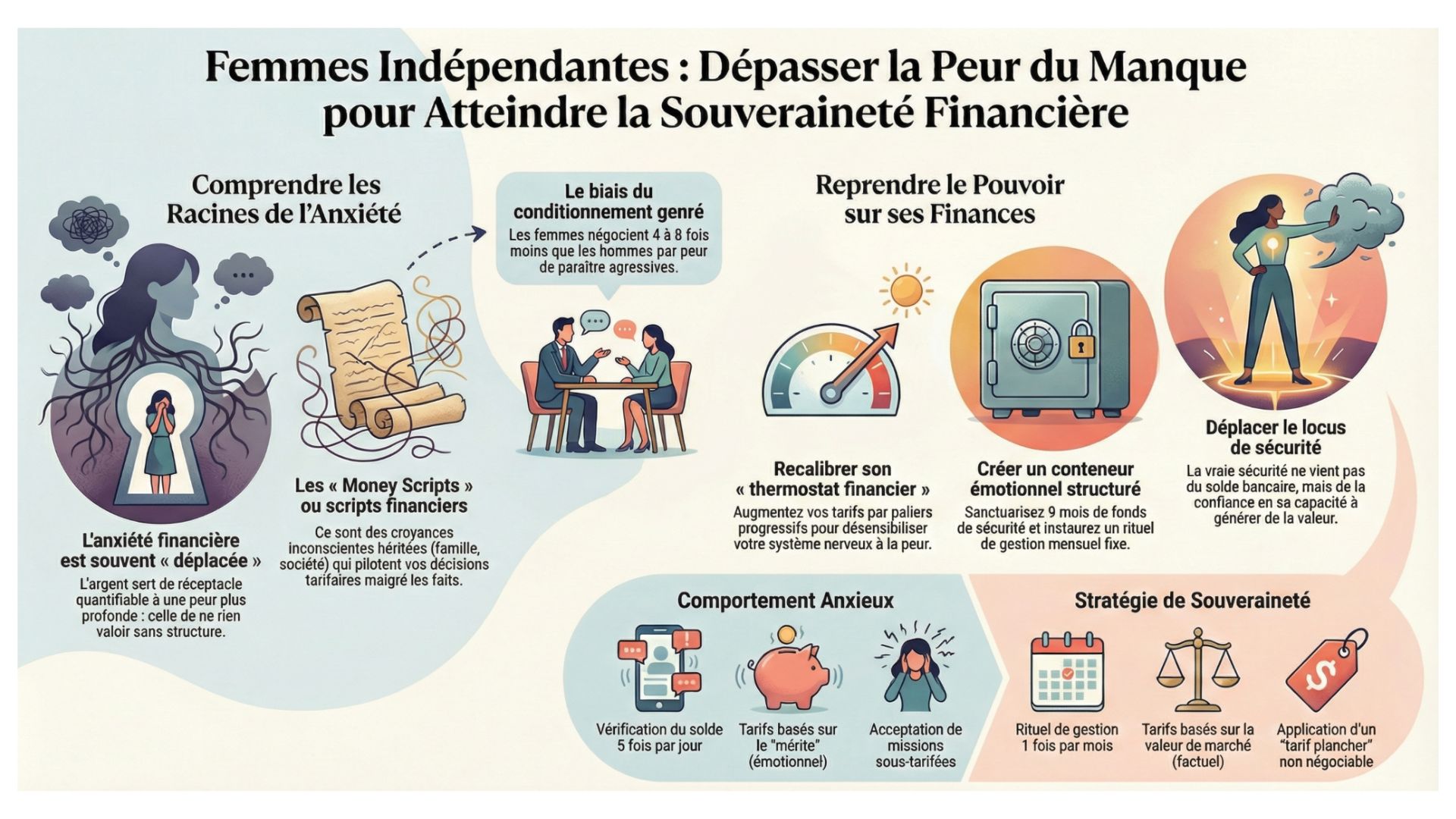

Les travaux de Brad Klontz sur les money scripts — les croyances inconscientes sur l'argent — montrent que ces scripts sont profondément influencés par le genre. Les recherches de Linda Babcock (Women Don't Ask) démontrent que les femmes négocient leur rémunération 4 à 8 fois moins que les hommes. Non pas par manque de compétence, mais par conditionnement social : demander de l'argent est inconsciemment associé à l'agressivité, à l'avidité, au risque d'être « trop ». Une femme qui demande un tarif élevé transgresse une norme implicite — et cette transgression a un coût psychologique que les hommes, en moyenne, ne paient pas au même degré.

Le coach ne fait pas un cours de sociologie. Il ramène l'exploration à l'expérience de Camille :

— « Quand vous pensez à augmenter vos tarifs, qu'entendez-vous dans votre tête ? »

— « Que les gens vont trouver ça exagéré. Que je vais perdre mes clients. Que qui suis-je pour demander autant. »

— « "Qui suis-je pour demander autant." Cette phrase, vous l'avez entendue avant ? Pas forcément sur l'argent. »

Camille réfléchit longtemps. Puis : « Ma mère. Elle disait toujours : "On ne demande pas. On mérite ou on ne mérite pas, et les autres décident." »

Concept clé : la transmission intergénérationnelle des croyances financières.

Les rapports à l'argent ne naissent pas à l'âge adulte. Ils se construisent dans l'enfance, à travers les phrases entendues, les comportements observés, les émotions captées autour des questions financières. La mère de Camille n'a pas transmis une stratégie financière — elle a transmis une philosophie existentielle : la valeur vient de l'extérieur, on n'a pas le droit de la revendiquer soi-même. Cette croyance, parfaitement invisible, pilote la politique tarifaire de Camille depuis dix-huit mois.

Séance 3 — Cartographier les money scripts : les règles invisibles qui gouvernent les décisions financières

Le coach propose un exercice structuré : identifier les croyances fondamentales de Camille sur l'argent. Pour chaque affirmation, elle doit répondre instinctivement par « vrai » ou « faux » — pas ce qu'elle pense rationnellement, mais ce qu'elle ressent viscéralement.

— L'argent se gagne durement. → Vrai.

— Gagner beaucoup d'argent signifie exploiter quelqu'un. → … Vrai.

— Une femme qui gagne plus que son conjoint crée un déséquilibre. → Silence. Puis : Vrai.

— Demander de l'argent, c'est quémander. → Vrai.

— Si je suis vraiment compétente, les clients viendront d'eux-mêmes et paieront ce que ça vaut. → Vrai.

— La sécurité financière est une illusion quand on est indépendant. → Vrai.

Camille regarde ses réponses, sidérée : « Je suis bardée de croyances que je ne savais même pas que j'avais. »

Concept clé : les money scripts de Klontz — cartographie des croyances financières inconscientes.

Brad Klontz a identifié quatre catégories de croyances financières pathologiques : money avoidance (l'argent est sale, les riches sont mauvais), money worship (l'argent résoudra tout), money status (la valeur personnelle = la valeur nette), et money vigilance (il faut être constamment en alerte sur l'argent). Camille combine principalement money avoidance (croire que demander de l'argent est moralement suspect) et money vigilance (surveiller compulsivement ses comptes). Ces deux scripts sont en tension permanente : elle a besoin d'argent pour survivre mais se sent coupable d'en vouloir. Le résultat est l'épuisement émotionnel.

Le coach ne cherche pas à « corriger » les croyances frontalement. Il utilise un outil plus subtil :

— « Camille, vous avez dit "gagner beaucoup d'argent signifie exploiter quelqu'un". Donnez-moi un exemple de quelqu'un que vous respectez profondément et qui gagne bien sa vie. »

Camille cite sa mentor, ancienne associée du cabinet, qui a monté sa propre structure à des tarifs premium.

— « Est-ce qu'elle exploite ses clients ? »

— « Non. Elle leur apporte une valeur énorme. »

— « Alors la croyance tient-elle encore ? »

— « Pas pour elle. Mais pour moi… »

— « Qu'est-ce qui est différent entre elle et vous, à part le fait qu'elle s'autorise à être rémunérée à sa juste valeur ? »

Concept clé : le double standard comme révélateur.

Un des leviers les plus puissants du coaching est de montrer au client qu'il applique des règles différentes à lui-même et aux autres. Camille ne juge pas sa mentor pour ses tarifs élevés. Elle la respecte. Mais elle se jugerait elle-même pour la même chose. Ce double standard est le signe d'une croyance limitante en action : la règle n'est pas universelle, elle est personnelle. Elle ne dit pas « l'argent est mal ». Elle dit « l'argent est mal pour moi ».

Séance 4 — Le corps qui parle : la somatique de la peur financière

Le coach change d'approche. Après l'exploration cognitive, il passe au corps.

— « Camille, je voudrais essayer quelque chose. Fermez les yeux. Imaginez que vous envoyez une proposition à un nouveau client avec un tarif de 1 500 euros par jour. Vous appuyez sur "Envoyer". Que se passe-t-il dans votre corps ? »

Camille se concentre : « Mon estomac se noue. Ma gorge se serre. Mes mains sont moites. Mon cœur accélère. »

— « Et si le tarif est 800 euros ? »

— « Rien. Tout est calme. »

— « Intéressant. Votre corps est parfaitement détendu à un tarif qui vous sous-valorise. Et il panique à un tarif qui correspond à votre valeur de marché. Qu'est-ce que ça vous dit ? »

— « Que ma zone de confort est calibrée sur ma sous-évaluation. »

Concept clé : le thermostat financier intérieur (financial set point).

Chaque individu a un « thermostat financier » — un niveau de revenus que son système nerveux considère comme normal et sûr. Au-dessus de ce seuil, le corps envoie des signaux d'alerte comme s'il y avait un danger. En dessous, il est à l'aise. Le problème est que ce thermostat n'est pas calibré sur la réalité du marché — il est calibré sur l'histoire personnelle, les modèles familiaux, et les croyances inconscientes. Camille a grandi dans un foyer où le salaire de sa mère — enseignante — représentait le plafond implicite de ce qu'une femme « devrait » gagner. Son thermostat est réglé en conséquence.

Le coach propose un travail de recalibrage progressif :

— « Nous n'allons pas passer de 800 à 1 500 du jour au lendemain. Votre système nerveux a besoin d'apprendre que le nouveau tarif est sûr. Quel serait le premier palier qui vous fait un peu peur, mais pas au point de paniquer ? »

— « 1 000 euros. »

— « Alors votre prochaine proposition sera à 1 000 euros. Et quand votre corps aura intégré que vous survivez à ce tarif — que le client dit oui, que personne ne vous juge — on passera au palier suivant. »

Concept clé : l'exposition graduée appliquée aux comportements financiers.

C'est le même principe que l'exposition progressive en thérapie comportementale, transposé au domaine financier. On ne combat pas une peur par la volonté. On la désensibilise par l'expérience répétée. Chaque proposition envoyée au nouveau tarif, chaque « oui » reçu, chaque absence de catastrophe reprogramme le système nerveux de Camille. Le corps apprend ce que l'esprit savait déjà : elle vaut ce prix.

Séance 5 — Déconstruire le mythe de la sécurité salariale

Camille arrive avec un aveu :

« J'ai regardé des offres d'emploi cette semaine. Pas parce que j'en ai besoin. Parce que l'idée d'un salaire fixe me rassure. Et ça me rend furieuse contre moi-même. »

Concept clé : la régression sécuritaire — quand l'inconfort de la croissance ramène vers le familier.

Dans tout processus de transformation, il y a des moments où le client est tenté de revenir à l'état antérieur. Non pas parce que cet état était meilleur, mais parce qu'il était connu. Le CDI représente pour Camille une forme de sécurité qu'elle idéalise — en oubliant qu'elle l'a quitté précisément parce qu'il ne lui convenait plus. La régression n'est pas un échec. C'est un signal que le coaching est en train de toucher quelque chose de profond.

Le coach ne juge pas la tentation. Il la déconstruit factuellement :

— « Camille, quand vous étiez salariée, est-ce que vous vous sentiez en sécurité financière ? »

— « Pas vraiment. J'avais peur de perdre mon emploi. De la prochaine restructuration. De ne pas être augmentée. »

— « Donc la peur de manquer d'argent existait déjà. Elle avait juste un autre visage. »

— « Oui. C'est vrai. »

— « Ce qui veut dire que la peur n'est pas liée à votre statut d'indépendante. Elle est liée à quelque chose de plus profond que ni le CDI ni l'indépendance ne peuvent résoudre. »

Concept clé : le locus de sécurité — interne versus externe.

La question fondamentale n'est pas « CDI ou indépendante ? ». C'est « d'où vient mon sentiment de sécurité ? ». Si la sécurité vient de l'extérieur (un employeur, un contrat, un salaire fixe), elle est structurellement fragile — n'importe quel événement externe peut la détruire. Si la sécurité vient de l'intérieur (la confiance en sa capacité à générer de la valeur, à rebondir, à s'adapter), elle est résiliente. Le coaching aide Camille à déplacer son locus de sécurité de l'extérieur vers l'intérieur. Ce n'est pas un exercice de pensée positive. C'est une construction méthodique basée sur des preuves.

Le coach propose l'exercice des preuves de capacité :

— « Listez-moi toutes les fois dans votre vie où vous avez fait face à une situation financièrement incertaine et où vous vous en êtes sortie. »

Camille écrit : le déménagement à 24 ans sans économies, la période de chômage entre deux postes, le lancement de son activité, la perte d'un client majeur au mois 6, le trou de trésorerie de l'été dernier qu'elle a comblé en deux semaines.

— « Combien de fois avez-vous réellement manqué d'argent au point de ne plus pouvoir vivre ? »

— « Jamais. »

— « Combien de fois avez-vous eu peur de manquer ? »

— « Toujours. »

— « Alors la peur n'est pas un indicateur fiable de la réalité. C'est un héritage. Et un héritage, ça se choisit. »

Concept clé : la distinction entre danger et peur.

Gavin de Becker, dans The Gift of Fear, distingue la peur comme signal (réponse à un danger réel et immédiat) de l'anxiété comme bruit (réponse à un scénario imaginé). La peur de Camille n'est pas un signal — il n'y a pas de danger réel. C'est du bruit — le résidu d'une histoire familiale et d'un conditionnement social. Le coaching aide à faire le tri entre les deux, pour que Camille puisse écouter ses peurs légitimes sans être paralysée par ses peurs héritées.

Séance 6 — La relation toxique à la trésorerie : quand surveiller devient un rituel d'anxiété

Le coach aborde un comportement que Camille a mentionné en passant : elle consulte son solde bancaire professionnel entre trois et cinq fois par jour.

— « Camille, que cherchez-vous quand vous ouvrez votre appli bancaire ? »

— « Je vérifie que l'argent est encore là. »

— « Et quand vous constatez qu'il est là, que ressentez-vous ? »

— « Un soulagement. Qui dure environ dix minutes. Puis l'anxiété revient. »

— « Ça vous rappelle quelque chose, ce mécanisme ? Un soulagement temporaire suivi d'un retour de l'anxiété qui pousse à refaire le même geste ? »

Camille fait la connexion elle-même : « C'est une compulsion. »

Concept clé : le checking financier comme comportement compulsif.

La vérification répétée du solde bancaire chez les indépendants anxieux présente les mêmes caractéristiques qu'un trouble obsessionnel-compulsif léger : une pensée intrusive (« et si je n'avais plus d'argent ? »), une anxiété montante, un geste de vérification qui soulage temporairement, puis le retour de la pensée intrusive. Le cycle s'auto-alimente. Plus Camille vérifie, plus elle confirme à son cerveau qu'il y a un danger qui mérite d'être surveillé. Le comportement qui est censé rassurer entretient l'anxiété.

Le coach propose un protocole de sevrage structuré :

— « Cette semaine, vous allez consulter votre solde une fois par jour. Le matin. À heure fixe. Pas en réaction à une anxiété, mais comme un acte de gestion calme et planifié. »

— « Et quand l'envie vient en dehors de ce moment ? »

— « Vous la notez sur un carnet. L'heure, l'intensité de l'envie sur 10, et ce qui l'a déclenchée. Vous ne la combattez pas. Vous l'observez. »

Concept clé : la pleine conscience appliquée aux comportements financiers (financial mindfulness).

Observer l'impulsion sans y céder est un acte de pleine conscience. Il crée un espace entre le stimulus (l'anxiété) et la réponse (la vérification). Dans cet espace se trouve la liberté de choisir. Camille ne « résiste » pas à la compulsion par la volonté. Elle développe une capacité d'observation qui, progressivement, désamorce le mécanisme automatique. Le carnet n'est pas un outil de contrôle — c'est un outil de conscience.

Camille revient la semaine suivante avec son carnet. Les trois premiers jours, elle a noté 12 envies de vérification. Le quatrième jour, 4. Le septième, 1.

« Ce qui m'a le plus surprise, c'est de voir ce qui déclenchait l'envie. Ce n'était jamais un événement financier réel. C'était un mail sans réponse d'un client. Ou une conversation avec mon conjoint sur les vacances. Ou un post LinkedIn d'une consœur qui annonçait un gros contrat. »

— « Donc la peur financière est déclenchée par la comparaison sociale, le sentiment de rejet, et la culpabilité. Pas par l'argent. »

— « Pas par l'argent. »

Séance 7 — La comparaison comme poison : les réseaux sociaux et la distorsion de la réalité entrepreneuriale

Le coach tire le fil de la comparaison sociale.

— « Camille, cette consœur qui annonce un gros contrat sur LinkedIn. Que savez-vous réellement de sa situation financière ? »

— « Rien. »

— « Que savez-vous de son niveau de stress, de ses nuits, de sa trésorerie réelle ? »

— « Rien. »

— « Alors sur quoi vous comparez-vous ? »

— « Sur ce qu'elle montre. Contre ce que je vis. »

Concept clé : l'asymétrie de comparaison (comparison asymmetry).

Les réseaux sociaux créent une distorsion systématique : on compare son expérience intérieure (doutes, peurs, difficultés) avec l'image extérieure des autres (succès affichés, contrats annoncés, lifestyle exhibé). Cette comparaison est structurellement injuste. Personne ne poste ses insomnies, ses factures impayées, ou ses crises d'angoisse du dimanche soir. L'entrepreneur qui se compare aux réseaux sociaux se compare à une fiction — et en sort invariablement perdant.

Le coach propose un exercice de contre-narration :

— « Camille, je voudrais que vous écriviez votre situation telle que vous la présenteriez sur LinkedIn si vous deviez la rendre "impressionnante". »

Camille écrit : « Consultante indépendante en stratégie RSE. 78K€ de CA en première année. Trois clients réguliers dont un grand groupe du CAC 40. Carnet de commandes rempli à 60% pour le prochain semestre. »

— « Relisez ce que vous venez d'écrire. »

Camille relit. Et réalise : « C'est exactement le genre de post qui me rendrait jalouse si quelqu'un d'autre le publiait. »

Concept clé : le biais de minimisation de ses propres accomplissements (achievement discounting).

Les personnes souffrant de peur financière ont tendance à minimiser systématiquement leurs succès et à maximiser leurs risques. 78 000€ en première année d'indépendance est un résultat remarquable — statistiquement, la majorité des indépendants mettent trois ans à atteindre ce niveau. Mais Camille vit ce chiffre comme « pas assez » parce qu'elle le compare à un scénario catastrophe imaginaire, pas à la réalité du marché. Le coaching rétablit la perspective.

Séance 8 — Réécrire l'histoire de l'argent : de la menace à l'outil

Le coach propose une séance entièrement consacrée à un travail narratif.

— « Camille, racontez-moi l'histoire de l'argent dans votre famille. Pas les faits. L'atmosphère. »

Camille raconte. Son père artisan, qui travaillait six jours sur sept et disait que « l'argent, ça peut partir du jour au lendemain ». Sa mère enseignante, qui cachait ses achats personnels par culpabilité. Les discussions de fin de mois tendues. Le silence autour du sujet — l'argent était omniprésent dans les angoisses mais absent des conversations. L'injonction implicite : sois prudente, n'ose pas trop, ne dépense pas, ne demande pas.

Le coach écoute sans interrompre. Puis :

— « Camille, si l'argent était un personnage dans l'histoire de votre famille, quel serait son rôle ? »

— « Le méchant. Celui qui peut tout détruire. Celui dont il faut se méfier. »

Concept clé : la personnification de l'argent comme outil thérapeutique.

En narrative therapy, personnifier un concept abstrait permet de prendre du recul et de voir la relation qu'on entretient avec lui. Pour la famille de Camille, l'argent n'est pas un outil neutre — c'est une menace. Cette relation affective à l'argent se transmet comme un patrimoine invisible, aussi puissant que le patrimoine financier lui-même. Camille a hérité d'un rapport à l'argent fondé sur la peur et la privation, pas sur la possibilité et la liberté.

Le coach pose la question transformationnelle :

— « Et si vous pouviez réécrire ce personnage — donner à l'argent un autre rôle dans votre histoire — quel serait-il ? »

Camille réfléchit longuement : « Un outil. Juste un outil. Comme un bon logiciel. Ça ne fait rien tout seul. Ça amplifie ce qu'on en fait. »

— « Alors l'argent n'est ni bon ni méchant. Il est neutre. Et ce qui compte, c'est ce que vous décidez d'en faire. »

— « Oui. Mais c'est plus facile à dire qu'à ressentir. »

— « C'est pour ça qu'on ne s'arrête pas aux mots. On va faire en sorte que votre système nerveux rattrape votre intelligence. »

Concept clé : le gap entre compréhension cognitive et intégration émotionnelle.

Savoir intellectuellement que l'argent est un outil ne suffit pas. Le corps de Camille réagit encore selon le script familial : l'argent est dangereux. Le coaching travaille sur les deux niveaux simultanément — la narration consciente (réécrire l'histoire) et l'expérience corporelle (reprogrammer les réactions). C'est cette double approche qui produit un changement durable.

Séance 9 — Oser le tarif juste : la négociation comme acte identitaire

Camille a une opportunité concrète : un nouveau client, une mission de six mois, un enjeu stratégique important. C'est le moment de tester le nouveau tarif.

« J'ai préparé ma proposition à 1 200 euros jour. Et je suis pétrifiée. »

Le coach travaille la préparation, pas comme un exercice de technique de négociation, mais comme un acte de congruence.

— « Camille, ce tarif — 1 200 euros — vous le méritez ou vous le demandez ? »

— « Les deux ? »

— « Précisément. "Mériter" place le jugement à l'extérieur. Quelqu'un décide si vous le méritez. "Demander" place l'acte en vous. Vous proposez, le client évalue. C'est une transaction entre deux adultes. Pas un examen. »

Concept clé : la distinction entre mérite et proposition de valeur.

La notion de « mérite » est chargée moralement et affectivement. Elle renvoie au jugement d'autrui et place le professionnel en position d'enfant qui attend l'approbation. La notion de « proposition de valeur » est factuelle et relationnelle : voici ce que j'apporte, voici ce que cela coûte, vous décidez si c'est pertinent pour vous. Passer de « est-ce que je mérite ce tarif ? » à « est-ce que ma proposition de valeur justifie ce tarif ? » déplace l'enjeu de l'identité vers le marché. Et sur le marché, Camille est objectivement compétitive.

Le coach propose une mise en situation somatique. Camille s'entraîne à prononcer le tarif à voix haute :

— « La mission que je vous propose est tarifée à 1 200 euros par jour. »

Première tentative : voix basse, regard fuyant, fin de phrase qui remonte comme une question.

— « Encore. Mais cette fois, dites-le comme un fait. Comme vous diriez "il fait 20 degrés dehors". »

Troisième tentative : voix posée, regard stable, phrase qui se termine à plat. Un fait.

— « Vous sentez la différence ? »

— « Oui. La première fois, je demandais pardon. La troisième, j'informais. »

Concept clé : la prosodie comme marqueur de conviction.

La manière dont on prononce un prix transmet plus d'information que le prix lui-même. Une voix qui monte en fin de phrase transforme un tarif en question. Une voix qui descend le transforme en fait établi. Le client capte inconsciemment ces signaux. Un tarif annoncé avec hésitation invite la négociation à la baisse. Un tarif annoncé avec calme invite le respect. Le coaching travaille ce micro-comportement parce qu'il est le pont entre la conviction intérieure et la perception extérieure.

La proposition est envoyée. Le client accepte sans négocier.

Camille écrit au coach : « Il a dit oui. Je pleure. Pas de soulagement. De colère. Contre toutes les fois où j'ai sous-facturé par peur. »

Le coach répond : « Cette colère est saine. Elle signifie que vous ne ferez plus jamais machine arrière. »

Séance 10 — Construire la sécurité intérieure : l'architecture financière comme acte de souveraineté

Maintenant que le travail émotionnel est engagé, le coach accompagne Camille dans la construction d'un cadre financier structurant — non pas comme une finalité technique, mais comme une matérialisation de sa nouvelle relation à l'argent.

— « Camille, jusqu'ici l'argent était un sujet émotionnel incontrôlable. Nous allons en faire un sujet géré avec calme et méthode. Pas pour éliminer l'émotion. Pour lui donner un cadre. »

Ensemble, ils construisent trois éléments :

1. Le matelas de survie chiffré et accepté.

— « Quel est le montant minimum dont vous avez besoin chaque mois pour vivre sans angoisse ? »

Camille calcule : 3 500€ nets. Le coach l'aide à construire un fonds de sécurité correspondant à neuf mois de ce minimum — soit 31 500€ — sanctuarisé sur un compte séparé qu'elle ne touche jamais sauf urgence réelle.

— « Ce compte, c'est votre plancher. Tant qu'il est là, vous savez que vous avez neuf mois devant vous quoi qu'il arrive. Et neuf mois, c'est assez pour reconstruire n'importe quoi. »

2. Le rituel financier mensuel.

Plus de vérification compulsive quotidienne. Un rendez-vous mensuel avec elle-même, le premier lundi du mois, 45 minutes : revue du CA, des encaissements, des factures en attente, de la trésorerie prévisionnelle à trois mois. Un seul moment, structuré, calme, suffisant.

3. Le tarif plancher non négociable.

Camille fixe un tarif minimum en dessous duquel elle ne descendra jamais, quelles que soient les circonstances : 1 100€ jour. Ce plancher est inscrit noir sur blanc. Il n'est pas sujet à discussion, ni avec les clients, ni avec elle-même.

Concept clé : la structure financière comme contenant émotionnel.

En psychologie, le « contenant » est un cadre qui permet aux émotions de s'exprimer sans déborder. Pour Camille, l'absence de structure financière laissait l'anxiété se répandre partout — dans chaque mail, chaque soirée, chaque dimanche. La mise en place d'un cadre clair (combien j'ai, combien j'ai besoin, quand je vérifie, en dessous de combien je ne descends pas) ne supprime pas l'anxiété. Elle la contient. Elle lui donne des parois. Et à l'intérieur de ces parois, Camille peut enfin respirer.

Séance 11 — Clôture : ce que l'argent ne peut pas acheter

Dernière séance. Camille a augmenté ses tarifs de 50% en quatre mois. Sa trésorerie est saine. Son fonds de sécurité est constitué. Elle consulte son solde bancaire une fois par mois. Elle a pris deux semaines de vacances — les premières depuis le lancement.

Mais le coach ne mesure pas le succès en euros. Il le mesure autrement :

— « Camille, au début de notre travail, vous m'avez dit "je ne sais pas si je vaux quelque chose en dehors d'une structure". Qu'en pensez-vous aujourd'hui ? »

Camille prend son temps :

« Je pense que la question était piégée. Ce n'était pas une question sur l'argent. C'était une question sur l'amour. Est-ce que je mérite d'exister si personne ne me garantit que je suis en sécurité ? Et la réponse, c'est : la sécurité, c'est moi qui me la donne maintenant. Pas un employeur. Pas un compte en banque. Pas un conjoint. Moi. »

Le coach marque un silence. Puis :

— « Et la peur de manquer ? »

— « Elle est encore là. Certains matins. Mais elle a changé de nature. Avant, elle me paralysait. Maintenant, elle me rappelle d'où je viens. Et elle me rappelle que je ne veux plus vivre comme ça. »

Concept clé : la peur intégrée versus la peur subie.

Le but du coaching n'est pas d'éliminer la peur. C'est de transformer la relation que le client entretient avec elle. Une peur subie contrôle le comportement — elle dicte les tarifs, empêche les vacances, sabote la confiance. Une peur intégrée est reconnue, accueillie, et mise à sa place — elle informe sans gouverner. Camille ne sera peut-être jamais totalement sereine face à l'argent. Mais elle a acquis quelque chose de plus puissant que la sérénité : la capacité de décider librement en présence de la peur.

Ce que ce cas révèle sur les femmes, l'argent et l'entrepreneuriat

Ce parcours avec Camille met à nu des réalités que l'écosystème entrepreneurial préfère ignorer.

La peur de manquer d'argent chez les femmes indépendantes n'est presque jamais un problème comptable.

C'est un problème identitaire, émotionnel, et systémique. Les chiffres sont le symptôme. La cause est un entrelacement de croyances familiales, de conditionnement genré, et de rapport à sa propre valeur. Traiter le symptôme (faire un business plan) sans traiter la cause (déconstruire les croyances) est voué à l'échec.

Le rapport des femmes à l'argent est structurellement différent de celui des hommes — et le nier est contre-productif.

Ce n'est pas une question de compétence. C'est une question de conditionnement. Des décennies de socialisation genrée créent un rapport à la demande, à la tarification, et à la légitimité financière que les hommes, en moyenne, n'ont pas à déconstruire au même degré. Reconnaître cette asymétrie n'est pas victimisant — c'est la condition pour la dépasser.

La sous-tarification chronique est une forme d'auto-sabotage invisible.

Elle se déguise en prudence, en modestie, en « réalisme ». Mais elle coûte des dizaines de milliers d'euros sur une carrière et, plus grave, elle entretient la croyance que le professionnel ne vaut pas plus. Le tarif n'est pas un chiffre. C'est une déclaration.

La surveillance compulsive des comptes n'est pas de la rigueur — c'est de l'anxiété.

Il y a une différence fondamentale entre gérer ses finances avec méthode et surveiller ses finances avec obsession. La première est un acte de souveraineté. La seconde est un symptôme. Le coaching aide à passer de l'une à l'autre.

La sécurité financière intérieure vaut plus que n'importe quel montant sur un compte.

Camille avec 50 000€ sur son compte et une angoisse permanente est plus vulnérable que Camille avec 20 000€ et la conviction profonde qu'elle saura toujours générer de la valeur. Le coaching travaille sur le deuxième pilier — celui que personne ne voit, mais qui porte tout le reste.

La vraie sécurité financière ne se trouve pas sur un relevé de compte.

Elle se trouve dans la voix d'une femme qui annonce son tarif sans que sa gorge se serre. Dans la décision de prendre des vacances sans culpabilité. Dans la certitude tranquille que sa valeur ne dépend de personne. C'est un travail intérieur. Et c'est le travail le plus rentable qu'une indépendante puisse faire.