Facturation électronique 2026 : le guide complet | Plateya

02 Jul 2026 à 16:06

Facturation électronique obligatoire en 2026-2027 : calendrier officiel, plateformes agréées, prix, sanctions et checklist. Le guide complet pour indépendants, TPE et PME.

Facturation électronique 2026-2027

Toutes vos questions, toutes les réponses

Le guide complet pour les indépendants, TPE et PME : calendrier officiel, plateformes agréées, comparatifs d'outils, prix, sanctions, cas pratiques par métier et checklist de mise en conformité. Mis à jour à partir des sources officielles de juin 2026.

|

Réception obligatoire |

Émission TPE/PME/micro |

Plateformes agréées |

Amende par facture |

|

1er sept. 2026 |

1er sept. 2027 |

138 immatriculées |

50 € (plafond 15 000 €/an) |

Par Damien — Plateya · la marketplace des freelances senior qui structurent les TPE/PME

Facturation électronique : la synthèse à retenir

La facturation électronique devient obligatoire en France selon un calendrier en deux temps. Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA doivent pouvoir recevoir des factures électroniques ; les grandes entreprises et les ETI doivent aussi les émettre. Le 1er septembre 2027, l'obligation d'émission s'étend à toutes les structures : PME, TPE, micro-entrepreneurs et indépendants inclus.

Un PDF envoyé par e-mail ne sera plus une facture valable. Une facture électronique est un fichier structuré (Factur-X, UBL ou CII) qui transite par une plateforme agréée (PA), l'intermédiaire obligatoire immatriculé par l'administration fiscale.

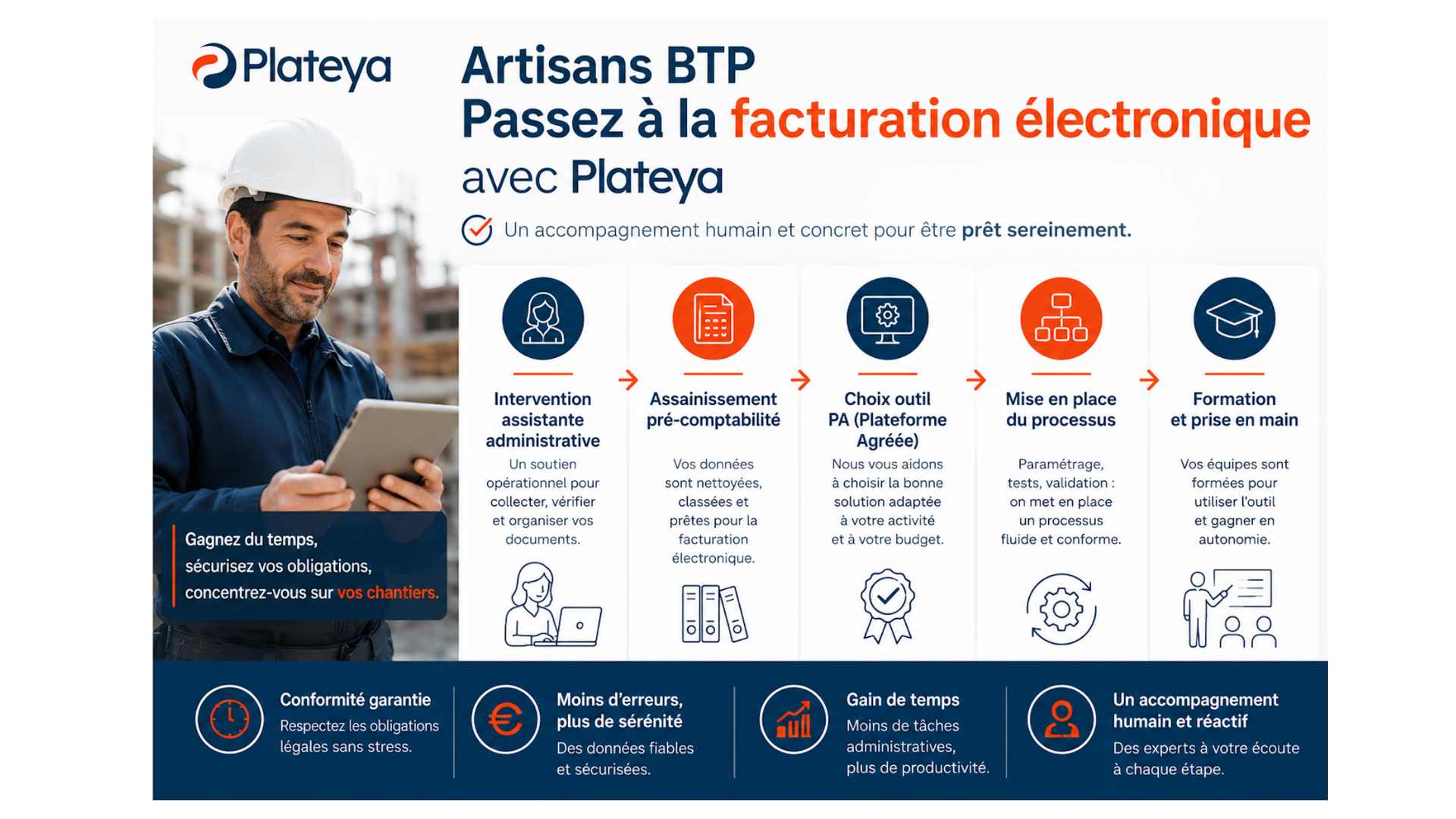

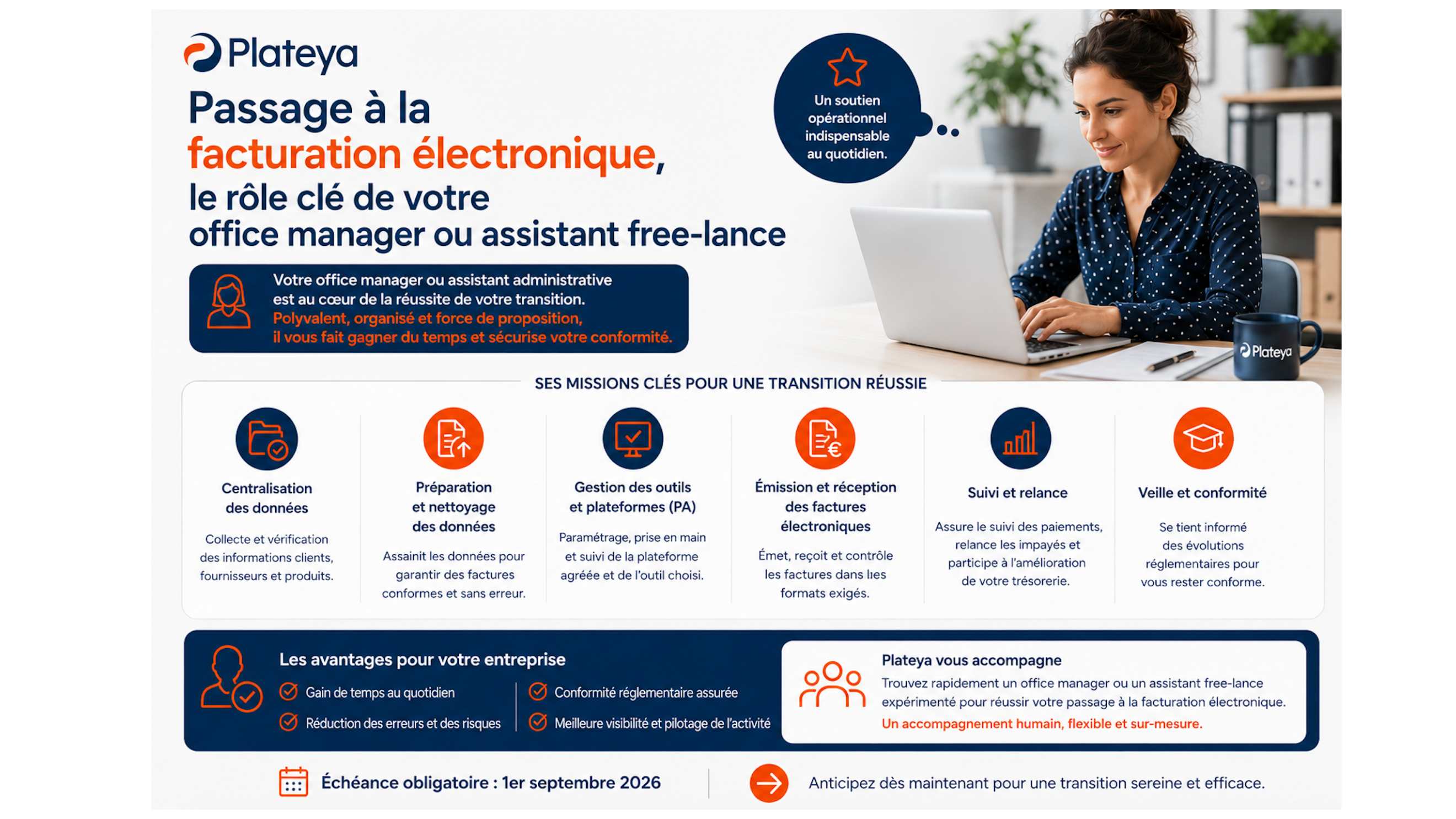

Une seule action compte avant septembre 2026 : choisir et déclarer votre plateforme agréée. Pour un indépendant, des solutions conformes et gratuites existent déjà (Tiime, Indy, Qonto Facturation). Pour piloter la bascule sans y passer vos nuits, un office manager freelance via Plateya prend en charge le paramétrage, la pré-comptabilité et la coordination avec votre expert-comptable.

Voici la vérité que peu de contenus assument : cette réforme n'est ni une option, ni un simple changement de format. C'est une réforme fiscale d'ampleur — plus de 10 millions d'acteurs économiques concernés — pensée pour donner à l'administration une visibilité en temps réel sur la TVA. La bonne nouvelle, c'est que la complexité se règle en amont, une seule fois, à condition de ne pas confondre les vrais sujets (choisir sa plateforme agréée, préparer la réception, cartographier ses flux) avec le bruit ambiant.

Ce guide répond à toutes les questions que vous vous posez — suis-je concerné, quel outil choisir, combien ça coûte, que risque-t-on, comment m'organiser — et se termine par une checklist et un arbre de décision. Chez Plateya, nous accompagnons chaque semaine des dirigeants de TPE/PME qui délèguent cette mise en conformité à un office manager freelance senior : c'est souvent la façon la plus rapide, et la moins coûteuse en énergie, de passer le cap.

Ce que ce guide vous évite

Payer une amende de 500 € puis 1 000 € tous les trois mois faute d'avoir déclaré une plateforme de réception à temps.

Choisir une solution affichant « plateforme agréée » sans figurer sur la liste officielle de la DGFiP.

Découvrir en septembre 2026 que votre logiciel actuel ne sait ni recevoir, ni convertir une facture au format structuré.

Section 1 : Suis-je concerné par la facturation électronique ?

La règle tient en une phrase : si votre entreprise est assujettie à la TVA et établie en France, vous êtes concerné. Le critère n'est pas votre statut (micro, libéral, société), ni le fait de collecter ou non de la TVA, mais votre qualité d'assujetti au sens de l'article 256 A du Code général des impôts. Presque toutes les structures qui exercent une activité économique indépendante entrent donc dans le périmètre — au minimum sur la réception.

Dois-je passer à la facturation électronique ?

Oui, comme la quasi-totalité des entreprises françaises. La seule question qui change vraiment, c'est quand vous devrez émettre vos propres factures au format électronique — 2026 pour les grandes entreprises et ETI, 2027 pour les indépendants, micro-entreprises, TPE et PME. La réception, elle, est obligatoire pour tout le monde dès le 1er septembre 2026.

Micro-entrepreneurs et auto-entrepreneurs : concernés, même en franchise de TVA

Oui, pleinement. Un micro-entrepreneur en franchise en base de TVA reste un assujetti. Dès le 1er septembre 2026, il doit être en mesure de recevoir ses factures fournisseurs via une plateforme agréée ; à partir du 1er septembre 2027, il devra émettre ses factures B2B au format électronique. La franchise de TVA ne dispense donc de rien — elle décale seulement certaines obligations d'e-reporting.

Un auto-entrepreneur doit-il utiliser une PA ? Oui : c'est le passage obligé pour recevoir puis émettre. Bonne nouvelle, plusieurs plateformes agréées proposent une offre gratuite parfaitement adaptée à un faible volume (voir la section Outils).

Professions libérales : ça dépend de votre TVA

Les libéraux assujettis à la TVA — avocats, architectes, consultants, ingénieurs-conseils, experts-comptables — sont pleinement concernés : réception en 2026, émission en 2027. Les professions médicales et paramédicales (médecins, kinés, ostéopathes, dentistes, infirmiers, sages-femmes) relèvent d'un régime particulier détaillé plus bas : leurs actes de soins sont exonérés de TVA, ce qui les exonère de l'émission sur ces actes, mais pas de l'obligation de réception.

Freelances et consultants : oui, sans exception

Un freelance ou un consultant qui facture des clients professionnels établis en France fait du B2B domestique : c'est le cœur de cible de la réforme. Réception dès septembre 2026, émission au format électronique dès septembre 2027. Si vous facturez aussi des particuliers ou des clients étrangers, ces flux relèveront de l'e-reporting (transmission des données à l'administration) plutôt que de la facture électronique.

Artisans, électriciens, plombiers : dans le champ

Un artisan qui facture d'autres professionnels (sous-traitance, chantiers B2B) émet des factures électroniques à partir de septembre 2027. Des solutions verticales pensées pour le bâtiment (devis avec bibliothèque d'ouvrages, suivi de chantier) existent déjà avec un statut de plateforme agréée. Pour les ventes aux particuliers, c'est l'e-reporting qui s'applique.

Le test en une question

Avez-vous un numéro SIREN et une activité assujettie à la TVA (même exonérée, même en franchise) ? Si oui, vous êtes concerné — au minimum en réception dès le 1er septembre 2026.

Les seules entités hors champ : celles sans activité économique réelle (holding purement patrimoniale passive) ou sans SIREN.

Source : economie.gouv.fr ; article 256 A du CGI ; DGFiP, fiche « Mon entreprise sera-t-elle obligée de facturer électroniquement ? »

Section 2 : Calendrier : les dates qui comptent vraiment pour le passage à la facturation électronique

La réforme a été repoussée plusieurs fois — initialement prévue au 1er juillet 2024. Le calendrier actuel a été stabilisé après les phases pilotes de 2025, et confirmé au plus haut niveau en 2026 : il n'y a pas de nouveau report. En mai 2026, la directrice générale des Finances publiques a acté publiquement que la réforme était prête. Considérez les dates ci-dessous comme fermes.

|

Échéance |

Qui |

Obligation |

|

1er sept. 2026 |

Toutes les entreprises assujetties à la TVA |

Recevoir des factures électroniques (réception via une plateforme agréée) |

|

1er sept. 2026 |

Grandes entreprises + ETI |

Émettre des factures électroniques + e-reporting |

|

1er sept. 2027 |

PME, TPE, micro-entreprises, indépendants |

Émettre des factures électroniques + e-reporting |

Quand la facturation électronique devient-elle obligatoire ?

Pour recevoir : le 1er septembre 2026, pour tout le monde. Pour émettre : le 1er septembre 2026 (grandes entreprises et ETI) ou le 1er septembre 2027 (le reste, c'est-à-dire la très grande majorité des indépendants et TPE/PME).

Quelle est la date limite ? Que risque-t-on à attendre ?

La date limite qui vous concerne dépend de votre taille, mais la vraie échéance opérationnelle pour tous est septembre 2026 : même sans obligation d'émettre, vous devez pouvoir recevoir les factures de vos fournisseurs (énergie, télécoms, logiciels…) qui, elles, basculeront au format électronique. Attendre, c'est prendre le risque de ne plus pouvoir traiter — ni déduire la TVA — de factures que vous ne saurez pas réceptionner.

Puis-je encore utiliser mes factures PDF ?

Jusqu'à votre date d'obligation d'émission, oui, pour vos clients qui n'exigent pas encore l'électronique. Mais un simple PDF par e-mail ne sera plus une facture conforme une fois l'obligation en vigueur : il devra être remplacé par un fichier structuré transitant par une plateforme agréée. Le PDF « lisible » ne disparaît pas totalement — il est intégré dans le format Factur-X, qui combine un PDF visible et des données structurées. Mais le PDF seul, envoyé par mail, cesse d'être valable.

Source : Service-Public / Entreprendre ; DGFiP (Journée de la facturation électronique, mai 2026) ; Pennylane, calendrier officiel.

Section 3 : Quel outil choisir ? Le guide des plateformes agréées

C'est le sujet qui inquiète le plus, et pourtant le plus simple à trancher une fois qu'on a les bons repères. Depuis juillet 2025, l'ancien sigle PDP (plateforme de dématérialisation partenaire) a été remplacé par PA (plateforme agréée) : même statut, même rôle, même immatriculation par la DGFiP. Vous croiserez encore les deux termes ; ils désignent la même chose.

Le réflexe qui vous protège

La seule liste qui fait foi est celle publiée par la DGFiP sur impots.gouv.fr. Un éditeur peut afficher « plateforme agréée » sur son site sans y figurer. Vérifiez toujours le numéro d'immatriculation.

Distinguez l'immatriculation « sous réserve » (dossier validé) de l'immatriculation « définitive » (tests d'interopérabilité réussis). Privilégiez le définitif pour une mise en production. 138 plateformes étaient définitivement immatriculées à la mi-juin 2026, contre 101 en janvier — la liste évolue chaque mois.

Quelle est la meilleure plateforme de facturation électronique ?

Il n'y a pas de « meilleure » plateforme dans l'absolu — il y a la mieux adaptée à votre activité, votre volume et votre organisation. Trois profils se dégagent :

- Indépendant / micro, faible volume → une offre gratuite et conforme suffit : Tiime, Indy, Qonto Facturation ou Abby.

- TPE/PME travaillant avec un expert-comptable → Pennylane (collaboration cabinet en temps réel), Tiime Business, Sellsy ou Axonaut pour la gestion tout-en-un.

- Volumes importants, ERP, multi-entités → Sage, Cegid, ou des acteurs d'automatisation (Yooz, Esker, Itesoft) connectés à votre système.

Quel logiciel choisir pour un indépendant ?

Pour démarrer conforme sans dépenser un centime, Tiime (facturation gratuite illimitée + compte pro), Indy (comptabilité automatisée, gratuit jusqu'à un CA élevé, idéal en BNC) et Qonto Facturation (si vous cherchez aussi un compte pro) sont les valeurs sûres. Le bon critère n'est pas le prix d'entrée mais la capacité à évoluer : votre outil doit émettre ET recevoir, gérer les formats Factur-X/UBL/CII, et s'intégrer à votre expert-comptable.

Qonto est-il suffisant ? Pennylane, Tiime, Indy, Axonaut : lequel ?

Qonto est immatriculée plateforme agréée et suffit pour un indépendant qui veut centraliser banque + facturation. Au-delà, tout dépend du besoin : Pennylane brille sur la collaboration expert-comptable et la compta temps réel ; Tiime sur le combo gratuit facturation + compte pro ; Indy sur les indépendants en BNC (déclarations URSSAF et 2035 intégrées) ; Axonaut sur la gestion commerciale tout-en-un (CRM, devis, trésorerie). Aucun n'est « meilleur » — ils visent des usages différents.

Existe-t-il des solutions gratuites ?

Oui, et elles sont conformes. Tiime, Indy, Qonto et Abby proposent des offres gratuites immatriculées PA, généralement bornées par un volume ou des fonctionnalités avancées (relances automatiques, factures récurrentes, multi-utilisateurs). Attention à une confusion fréquente : le Portail Public de Facturation (PPF) n'est pas une solution gratuite d'émission — son offre publique a été abandonnée fin 2024. On revient sur ce point dans la section technique.

À creuser

Notre comparatif dédié — Facturation électronique 2026 : les meilleurs outils gratuits pour passer à l'électronique — détaille chaque offre gratuite, ses limites de volume et le profil auquel elle convient.

→ Lire : Les meilleurs outils gratuits pour passer à la facturation électronique

Source : DGFiP (liste officielle des plateformes agréées, impots.gouv.fr) ; comparatifs éditeurs, juin 2026.

Section 4 : Comparatifs : Pennylane vs Qonto, Indy vs Tiime…

Voici les confrontations les plus recherchées, tranchées par usage. Toutes ces solutions sont immatriculées plateformes agréées : le match ne se joue pas sur la conformité, mais sur ce qu'elles font autour de la facture.

|

Match |

Choisissez… si |

|

Pennylane vs Qonto |

Pennylane si vous travaillez avec un expert-comptable (compta temps réel). Qonto pour centraliser banque + facturation dans un seul outil. |

|

Indy vs Tiime |

Indy si vous êtes en BNC avec déclarations URSSAF / 2035 à gérer. Tiime pour la facturation gratuite illimitée + compte pro. |

|

Tiime vs Pennylane |

Tiime pour démarrer gratuitement en solo. Pennylane dès que la collaboration cabinet et la pré-compta deviennent centrales. |

|

Qonto vs Tiime |

Deux offres gratuites solides. Qonto si le compte pro est votre point de départ ; Tiime si c'est la facturation. |

|

Facture.net / gratuits vs Pennylane |

Un outil gratuit suffit à faible volume. Pennylane dès que vous voulez automatiser compta, relances et flux expert-comptable. |

|

Axonaut vs Pennylane |

Axonaut pour une gestion commerciale complète (CRM, devis, trésorerie). Pennylane pour la comptabilité collaborative. |

La lucidité qui fait gagner du temps

Le meilleur comparatif, c'est votre propre test. Ouvrez un compte sur une plateforme définitivement immatriculée, éditez vos trois prochaines factures dessus, vérifiez la réception. Cela vaut mieux qu'un tableau comparatif de plus, jamais calé sur votre activité réelle.

Ordres de prix indicatifs (juin 2026) : Pennylane à partir de ~14 €/mois ; Tiime Smart 17,99 € / Business 24,99 € ; Axonaut ~34,99 €/mois ; Sellsy Solo 29 € / Business 60 € ; Abby ~9 €/mois ; Indy et Qonto Facturation avec offre gratuite.

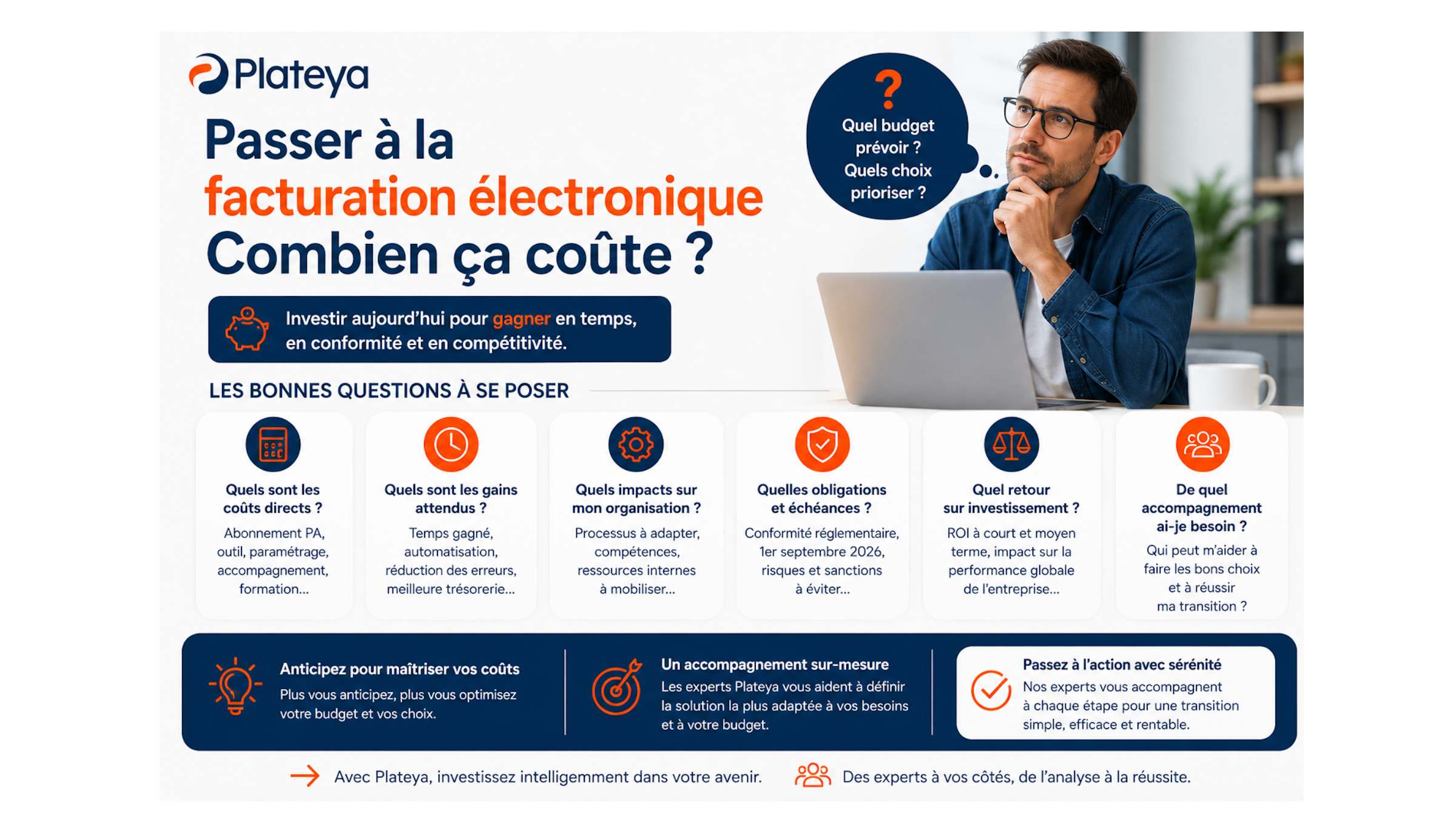

Section 5 : Prix : combien coûte la facturation électronique ?

Réponse honnête : pour un indépendant, entre 0 et 40 € par mois. Le coût dépend de trois variables : votre volume de factures, le périmètre fonctionnel (facturation seule vs compta + trésorerie + relances) et le fait de mutualiser ou non avec votre compte pro et votre expert-comptable.

|

Profil |

Budget mensuel réaliste |

Exemples de solutions |

|

Micro / indépendant, faible volume |

0 € |

Tiime (gratuit), Indy, Qonto Facturation, Abby (essai) |

|

Indépendant équipé (relances, récurrent) |

10 – 30 € |

Pennylane, Indy, Tiime Smart/Business, Abby |

|

TPE / PME gestion complète |

30 – 60 € |

Axonaut, Sellsy, Pennylane + options |

|

Cabinet de groupe / multi-praticiens |

50 – 150 € |

Selon nombre d'utilisateurs et modules |

Une plateforme agréée est-elle payante ? Quel coût annuel ?

Pas nécessairement. Plusieurs plateformes agréées ont une offre gratuite conforme (Tiime, Indy, Qonto, Abby). Le coût annuel pour un indépendant équipé se situe le plus souvent entre 120 et 360 €, entièrement déductible en charge professionnelle. Ne choisissez jamais une plateforme sur le seul prix : la capacité à évoluer, le support et la pérennité de l'immatriculation comptent davantage sur trois ans.

Existe-t-il des solutions gratuites ? Quel budget prévoir ?

Oui pour les solutions gratuites (voir Section 3). Pour le budget : prévoyez le prix de l'outil + éventuellement l'accompagnement de mise en place. C'est souvent là que se joue le vrai coût — non pas l'abonnement, mais le temps passé à paramétrer, tester et former. Déléguer ce paramétrage à un office manager freelance revient généralement moins cher que les heures que vous y passeriez vous-même, et évite les erreurs coûteuses.

Section 6 : Mise en place de la facturation électronique dans mon entreprise : par où commencer ?

La bonne méthode se résume à cinq étapes. Comptez une demi-journée à deux jours de travail effectif selon votre situation — l'essentiel étant de ne pas s'y prendre à la dernière minute.

- Vérifier votre régime. Assujetti, exonéré, franchise en base ? Cela détermine vos obligations exactes (émission, réception, e-reporting).

- Cartographier vos flux. Listez vos clients (pros français, particuliers, étranger) et vos fournisseurs assujettis dont les factures vont basculer au format électronique.

- Choisir et déclarer votre plateforme agréée. Consultez la liste officielle, comparez selon volume et budget, ouvrez un compte, puis déclarez-la (inscription à l'annuaire central).

- Tester la réception. Idéalement dès le 2e trimestre : recevez une facture au format structuré et vérifiez que votre outil la lit et la traite.

- Adapter vos mentions et vos process. Ajoutez les nouvelles mentions obligatoires, mettez à jour vos modèles de facture, formez qui doit l'être.

Peut-on le faire seul ? Ai-je besoin d'un expert-comptable ?

Un indépendant méthodique peut le faire seul, surtout avec une solution tout-en-un. Mais dès que vous avez des flux mixtes (B2B + B2C + international), des salariés à former ou une compta à articuler avec un cabinet, l'accompagnement fait gagner un temps précieux. Votre expert-comptable reste un allié clé pour le choix de l'outil et l'articulation comptable ; un office manager freelance prend le relais sur l'opérationnel (paramétrage, pré-comptabilité, coordination, formation des équipes).

Combien de temps faut-il ?

Indépendant, outil gratuit : une demi-journée pour ouvrir, paramétrer, déclarer et tester.

TPE avec salariés et flux variés : un à trois jours, formation comprise — idéalement étalés d'ici l'été 2026 pour ne rien découvrir dans l'urgence.

Section 7 : Cas pratiques : votre situation, métier par métier

Les réponses génériques ne suffisent pas : votre métier change vos obligations. Voici les cas les plus fréquents.

Je suis freelance / consultant / coach

Vous facturez surtout des entreprises françaises : c'est du B2B, cœur de la réforme. Réception dès septembre 2026, émission au format électronique dès septembre 2027. Vos prestations à des particuliers ou à l'étranger relèvent de l'e-reporting. Un coach dont une partie de la clientèle est composée de particuliers gérera donc deux flux : facture électronique pour les entreprises, e-reporting pour les particuliers. Une plateforme agréée qui automatise les deux logiques vous simplifie la vie.

Je suis kiné / ostéopathe / dentiste / médecin

Cas particulier, souvent mal compris. Vos actes de soins sont exonérés de TVA (article 261-4-1° du CGI) : vous n'avez donc pas à émettre de facture électronique pour ces actes. Les ostéopathes et chiropracteurs autorisés à faire usage du titre bénéficient de la même exonération. Mais vous restez un assujetti : vous devez donc pouvoir recevoir les factures de vos fournisseurs (matériel, loyer, logiciels) dès le 1er septembre 2026, et donc choisir une plateforme agréée.

L'angle mort à surveiller (activités mixtes)

Une part taxable de votre activité vous fait entrer dans le champ de l'émission : médecine esthétique non thérapeutique, expertise judiciaire, formation facturée à des pros (sans attestation DREETS), location de matériel, redevance de collaboration entre confrères.

Exemple : un généraliste qui réalise aussi des expertises pour une assurance émet une facture électronique pour cette part d'activité. Un kiné qui perçoit une redevance de son remplaçant est concerné sur ce flux entre confrères.

Je suis avocat

Vos honoraires sont soumis à la TVA : vous êtes pleinement concerné (réception 2026, émission 2027 si vous êtes en dessous du seuil ETI). Les ordres professionnels, dont le Conseil National des Barreaux, ont confirmé la compatibilité de la réforme avec le secret professionnel : les factures peuvent comporter des libellés génériques. Les logiciels de gestion de cabinet (type Secib, Jarvis, Diapaz) se connectent à une plateforme agréée via API.

Je suis artisan / électricien / plombier / architecte

Vous facturez des chantiers et des clients : B2B soumis à la facture électronique (émission 2027), B2C soumis à l'e-reporting. Des solutions verticales bâtiment (devis avec bibliothèque d'ouvrages, suivi de chantier, planning d'équipes) sont déjà immatriculées PA. Un architecte à honoraires B2B combinera souvent son logiciel métier avec une plateforme agréée comme Tiime ou Pennylane.

Comment mettre en place la facturation électronique, concrètement

Quel que soit votre métier, la trajectoire est la même : vérifier votre régime TVA → cartographier vos flux → choisir et déclarer une plateforme agréée → tester la réception → adapter mentions et process. Le métier ne change que le détail de vos obligations d'émission et d'e-reporting, pas la méthode.

Source : article 261-4-1° du CGI ; BOFiP (professions médicales et paramédicales) ; Conseil National des Barreaux ; DGFiP.

Section 8 : Questions fiscales : quel impact sur ma TVA ?

Vais-je devoir déclarer plus de TVA ? Est-ce lié à la TVA ?

La réforme ne crée pas de nouvel impôt et ne change pas les règles de TVA elles-mêmes. Elle change la façon dont l'administration voit vos flux : en temps quasi réel, via les données transmises par les plateformes. L'objectif affiché est de réduire la fraude à la TVA, estimée à plusieurs milliards d'euros par an. Concrètement, vos taux et vos obligations déclaratives restent les mêmes ; c'est la traçabilité qui change.

La facturation électronique change-t-elle mes déclarations ?

À terme, oui, dans le bon sens : une partie des données de TVA remontant automatiquement, l'administration vise un pré-remplissage progressif de certaines déclarations. Dans l'immédiat, continuez à déclarer comme aujourd'hui. Le vrai changement porte sur l'e-reporting : la transmission des données de transaction (ventes aux particuliers, à l'étranger) et de paiement, selon un calendrier calé sur celui de l'émission.

Mon expert-comptable continue-t-il de recevoir mes factures ?

Oui, et c'est même plus fluide. Avec une plateforme intégrée à son outil (Pennylane est ici emblématique), votre expert-comptable récupère les données en temps réel, sans ressaisie. C'est l'un des bénéfices concrets de la réforme : la fin des piles de PDF transmises en fin de mois.

Section 9 - Questions techniques : PDP, PPF, facture structurée

Qu'est-ce qu'une PDP (plateforme agréée) ? Comment fonctionne-t-elle ?

Une plateforme agréée (PA) — ex-PDP — est un opérateur privé immatriculé par la DGFiP, autorisé à émettre, transmettre et recevoir vos factures électroniques et à assurer l'e-reporting. Elle convertit vos factures aux formats structurés exigés, les route vers la bonne destination (la PA du destinataire) et transmet les données utiles à l'administration. C'est l'intermédiaire de confiance qui remplace l'envoi de PDF par e-mail.

Qu'est-ce que le PPF ? Et le lien avec les PA ?

Le Portail Public de Facturation (PPF) ne joue pas le rôle qu'on lui prêtait au départ. Son offre publique gratuite d'émission et de réception a été abandonnée fin 2024. Le PPF conserve deux missions structurantes : gérer l'annuaire central (qui permet de router chaque facture vers la bonne plateforme de réception) et servir de concentrateur des données fiscales transmises par les plateformes agréées. En clair : les échanges de factures se font de plateforme agréée à plateforme agréée, le PPF orchestrant l'annuaire et la collecte des données.

La confusion à éviter absolument

On lit encore que le PPF serait « la solution gratuite de l'État ». C'est faux depuis fin 2024. Vous devez impérativement passer par une plateforme agréée privée (dont certaines sont gratuites) pour émettre et recevoir vos factures. Ne comptez pas sur un portail public gratuit qui n'existe plus.

Qu'est-ce qu'une facture structurée ? Les PDF vont-ils disparaître ?

Une facture structurée est un fichier dont les données (montants, SIREN, TVA, échéance…) sont directement exploitables par une machine, sans ressaisie. Trois formats sont autorisés : Factur-X (un PDF lisible + des données structurées intégrées), UBL et CII (purement structurés, en XML). Le PDF « classique » envoyé par mail disparaît en tant que facture valable ; mais le PDF lisible survit à l'intérieur du Factur-X, ce qui permet de continuer à « voir » ses factures normalement.

Source : DGFiP ; AIFE ; LégiFiscal (fin de l'offre publique du PPF, octobre 2024).

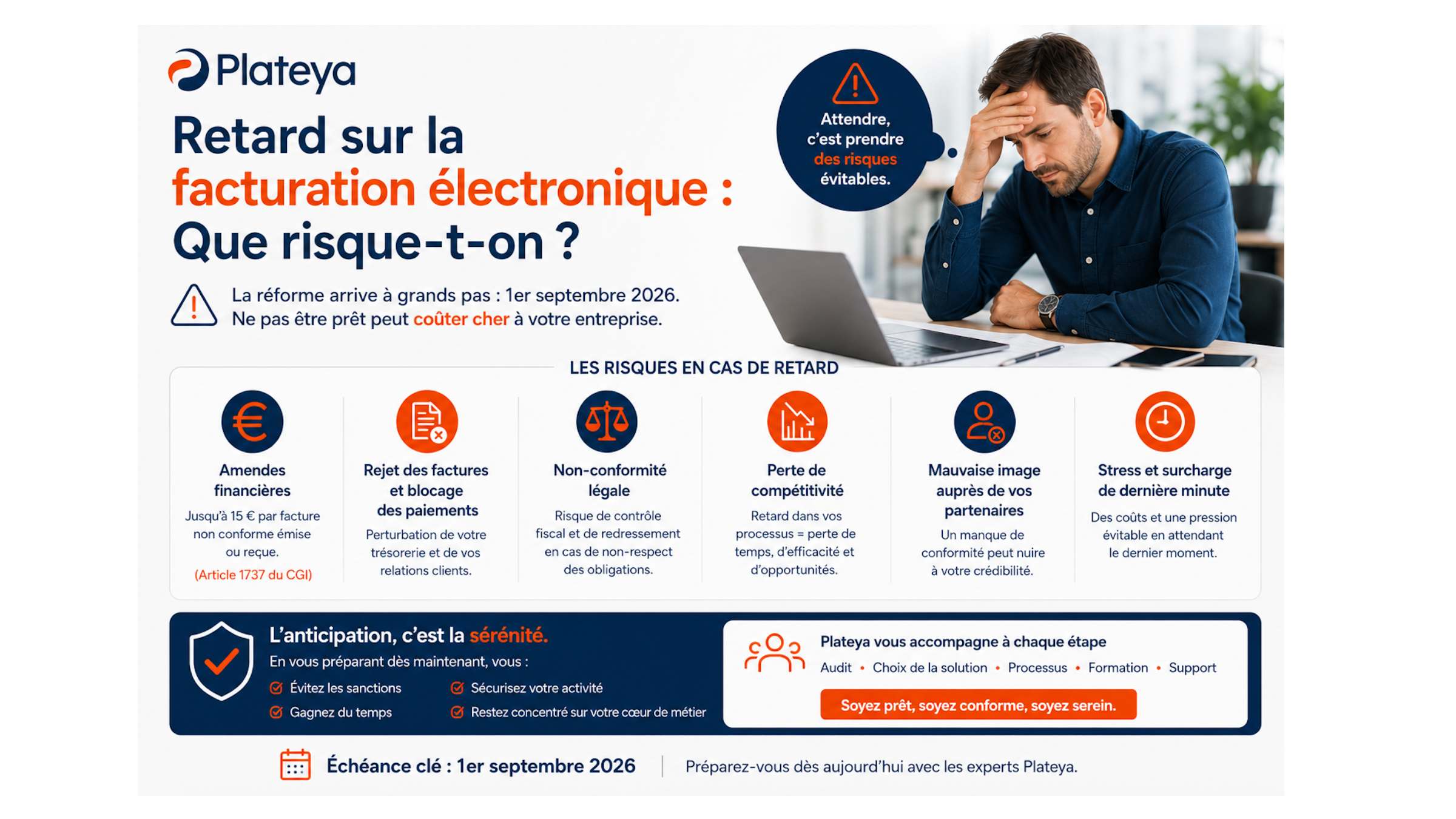

Section 10 - Sanctions : que risque-t-on vraiment ?

Parlons franchement des risques, sans les dramatiser ni les minimiser. La loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026, article 123) a durci les sanctions par rapport au texte initial. Voici le tableau exact.

|

Manquement |

Sanction |

Plafond |

|

Ne pas émettre une facture au format électronique |

50 € par facture (contre 15 € auparavant) |

15 000 €/an |

|

Défaut de transmission des données (e-reporting) |

500 € par transmission (contre 250 €) |

15 000 €/an |

|

Absence de plateforme agréée pour la réception |

Mise en demeure 3 mois → 500 €, puis 1 000 € tous les 3 mois |

— |

|

Manquements d'une plateforme agréée |

Jusqu'à 100 000 €/an |

— |

Y a-t-il des sanctions immédiates ? Que se passe-t-il si je ne fais rien ?

Point rassurant confirmé par la DGFiP en mai 2026 : les sanctions ne seront ni immédiates, ni automatiques, ni aveugles au 1er septembre 2026. Une entreprise non conforme sera d'abord contactée, sa trajectoire et son état de préparation examinés, dans une logique de droit à l'erreur.

L'objectif affiché par l'administration est l'adhésion à la réforme, pas la collecte d'amendes. Par ailleurs, la loi prévoit qu'il n'y a pas de sanction pour une première infraction régularisée spontanément ou dans les 30 jours suivant une demande de l'administration.

Ce qui reste dangereux

Le vrai risque n'est pas l'amende symbolique du premier jour, mais l'incapacité à recevoir une facture (donc à déduire la TVA) et l'effet cumulatif des amendes si vous laissez traîner des mois. Le mécanisme « 500 € puis 1 000 € tous les 3 mois » peut coûter plusieurs milliers d'euros sur un an sans régularisation.

Côté client : accepter une facture papier d'un fournisseur qui aurait dû l'émettre électroniquement peut compromettre votre droit à récupérer la TVA.

Puis-je continuer à envoyer des PDF ?

Jusqu'à votre date d'obligation d'émission, pour les clients qui l'acceptent, oui. Après, non : le PDF par mail cesse d'être conforme. La transition se fait donc d'abord par la réception (2026), puis par l'émission (2027 pour la plupart).

Source : loi n° 2026-103 du 19 février 2026, art. 123 ; article 1737 du CGI ; DGFiP, doctrine d'application (mai 2026) ; Service-Public / Entreprendre.

Section 11 - IA et automatisation : le vrai gisement de temps

C'est le versant que personne ne devrait manquer. La facturation électronique structure la donnée — et une donnée structurée, c'est précisément ce dont l'automatisation et l'IA ont besoin pour fonctionner. La contrainte réglementaire ouvre une opportunité d'efficacité rarement aussi nette.

Peut-on automatiser la comptabilité ? Éviter la saisie ?

Largement, oui. Une fois vos factures au format structuré, la ressaisie disparaît : lettrage, rapprochement bancaire, pré-comptabilité et catégorisation se font automatiquement dans les outils modernes (Pennylane, Indy, Tiime en sont de bons exemples). L'IA prend le relais sur la détection d'anomalies, la relance intelligente et la préparation des écritures — l'humain se concentre sur le contrôle et la décision.

Comment utiliser l'IA avec la facturation électronique ? Comment gagner du temps ?

Trois leviers concrets :

(1) l'extraction et le contrôle automatiques des factures entrantes ;

(2) les relances de paiement automatisées, déclenchées par le statut de la facture ;

(3) la pré-comptabilité assistée, qui prépare le travail de votre expert-comptable. Le gain réel n'est pas gadget : c'est la fin des tâches administratives répétitives, souvent plusieurs heures par mois pour un indépendant, davantage pour une TPE.

Le modèle qui marche : humain + IA

L'automatisation ne se pilote pas toute seule. Les dirigeants qui en tirent le plus de valeur combinent un bon outil (la machine), un expert-comptable (le contrôle) et un office manager freelance (l'orchestration). C'est ce trio qui transforme une obligation réglementaire en gain de productivité durable.

Section 12 - Expert-comptable : qui fait quoi ?

Mon expert-comptable s'occupe-t-il de tout ?

Beaucoup de cabinets proposeront un service d'émission et de réception via leur plateforme agréée — c'est souvent la solution la plus simple si vous ne voulez pas vous équiper. Mais « s'occuper de tout » a des limites : l'expert-comptable ne pilote pas votre quotidien (émission des factures, relances, suivi des paiements, formation de vos salariés). Demandez-lui clairement quelle PA il utilise et ce qui reste à votre charge.

Dois-je changer d'expert-comptable ? Qui choisit la PA ?

Pas besoin de changer de cabinet si le vôtre est prêt (outil compatible, plateforme agréée identifiée). Le choix de la PA peut venir de vous ou de votre expert-comptable — l'important est la cohérence : votre outil et le sien doivent communiquer sans friction. Si votre cabinet est en retard sur le sujet, c'est un signal à ne pas ignorer.

Puis-je gérer seul ?

Oui, pour l'émission et la réception via une solution tout-en-un. Mais la répartition idéale des rôles est claire : l'expert-comptable sécurise la conformité comptable et fiscale ; vous (ou un office manager freelance) gérez l'opérationnel — paramétrage, émission, relances, suivi, formation. Confondre les deux, c'est soit surcharger votre cabinet, soit vous épuiser sur des tâches qui ne sont pas votre métier.

Section 13 - Gestion quotidienne : émettre, recevoir, relancer

Comment envoyer et recevoir une facture ?

Depuis votre plateforme agréée, vous créez la facture (ou l'importez de votre outil), la plateforme la convertit au format structuré et la route vers la plateforme de réception de votre client via l'annuaire central. À l'inverse, les factures de vos fournisseurs arrivent dans votre espace de réception, prêtes à être traitées. Plus d'e-mail, plus de PDF perdu : tout transite par le réseau des plateformes.

Comment suivre les paiements et relancer automatiquement ?

L'un des grands bénéfices du format structuré : chaque facture porte un statut (émise, reçue, encaissée…). Vos outils déclenchent alors des relances automatiques basées sur ces statuts, sans intervention manuelle. Résultat concret pour une TPE : des délais de paiement raccourcis et une trésorerie mieux tenue. La relance, longtemps la corvée n°1 des indépendants, devient un process silencieux.

Le réflexe qui change tout

Configurez vos relances automatiques dès la mise en place, pas « plus tard ». C'est le réglage qui, à lui seul, rentabilise souvent l'abonnement à la plateforme.

Section 14- Organisation : la checklist de mise en conformité

Voici la checklist opérationnelle à dérouler d'ici l'été 2026. Cochez, dans l'ordre.

- ☐ Vérifier mon régime TVA (assujetti, exonéré, franchise) et en déduire mes obligations exactes.

- ☐ Lister mes clients par type (pros français / particuliers / étranger) et repérer mes flux d'e-reporting.

- ☐ Lister mes fournisseurs assujettis dont les factures vont basculer au format électronique.

- ☐ Choisir ma plateforme agréée sur la liste officielle DGFiP (statut définitif) et vérifier son numéro d'immatriculation.

- ☐ Ouvrir mon compte et déclarer ma plateforme (inscription à l'annuaire central).

- ☐ Tester la réception d'une facture au format structuré.

- ☐ Mettre à jour mes factures : nouvelles mentions obligatoires, modèles, coordonnées de facturation.

- ☐ Vérifier la compatibilité de mon logiciel actuel (ou de celui de mon expert-comptable).

- ☐ Configurer les relances automatiques et les statuts de paiement.

- ☐ Former les personnes concernées (moi, mes salariés, mon assistant·e de gestion).

Quels documents préparer, quels process modifier

Documents : vos modèles de facture et de devis (à jour des nouvelles mentions), votre liste clients/fournisseurs, vos coordonnées de facturation (adresse électronique de réception).

Process : l'émission (qui crée, qui valide), la réception (qui traite les factures entrantes), la relance (automatisée), et l'articulation avec votre expert-comptable.

Section 15- ROI : ce que la réforme vous fait vraiment gagner

Sujet encore trop peu traité — et pourtant décisif pour changer de regard sur la réforme. Une fois la contrainte absorbée, les bénéfices sont mesurables.

- Temps administratif : fin de la ressaisie, de la relance manuelle et des PDF perdus. Pour un indépendant, cela représente souvent plusieurs heures par mois récupérées ; pour une TPE, davantage.

- Trésorerie : délais de traitement raccourcis et relances automatiques → paiements plus rapides. C'est le gain le plus direct pour une petite structure.

- Fiabilité : contrôles automatiques (TVA, SIREN, montants) → moins d'erreurs, moins de litiges, moins de factures rejetées.

- Pilotage : des données structurées et en temps réel → une vision claire de votre activité, exploitable pour décider et, demain, par l'IA.

Le bénéfice le plus sous-estimé

La donnée structurée est un actif. Une entreprise dont la facturation est propre, tracée et automatisée est plus simple à piloter, à céder et à faire grandir. La conformité de 2026 devient, bien menée, un avantage opérationnel durable — pas une case à cocher.

Zoom : les meilleurs outils gratuits pour passer à l'électronique

Vous facturez peu et cherchez la solution conforme la moins chère ? Plusieurs plateformes agréées proposent une offre gratuite parfaitement valable : Tiime (facturation illimitée gratuite + compte pro), Indy (comptabilité automatisée, déclarations intégrées), Qonto Facturation et Abby (pensé pour le statut micro). Le piège, c'est de confondre « gratuit » et « suffisant » : au-delà d'un certain volume ou pour des fonctions avancées (récurrent, multi-utilisateurs, relances), une offre payante devient vite rentable.

→ Lire notre comparatif complet : Facturation électronique 2026, le top des outils gratuits

Zoom : l'office manager freelance, votre meilleur allié

Choisir un outil, c'est 20 % du travail. Les 80 % restants — paramétrer, tester, articuler avec le cabinet comptable, former, faire tourner au quotidien — sont exactement le terrain d'un office manager freelance senior. C'est la personne qui transforme une obligation réglementaire en système qui tourne tout seul.

Ce qu'un office manager freelance prend en charge

- Pré-comptabilité : collecte, contrôle et préparation des factures pour votre expert-comptable — la ressaisie et les allers-retours en moins.

- Lien avec l'expert-comptable : interlocuteur unique côté entreprise, il fluidifie les échanges et fait remonter la bonne donnée au bon moment.

- Recommandation solution vs besoin : il choisit la plateforme agréée réellement adaptée à votre volume, votre secteur et vos outils — pas la plus vendue.

- Formation des salariés : il met les équipes à niveau sur l'émission, la réception et les nouveaux réflexes, pour que la bascule tienne dans la durée.

PASSEZ LE CAP SANS Y PASSER V

OS NUITS

Plateya connecte les dirigeants de TPE/PME avec des office managers freelances senior, sélectionnés à la main. Trouvez en quelques jours l'allié qui pilotera votre passage à la facturation électronique — et bien au-delà.

Trouver un office manager freelance sur Plateya →

FAQ - Foire aux questions - spécial passage à la facturation électronique

Je suis indépendant, que dois-je faire pour être prêt ?

Trois choses, dans l'ordre : choisir une plateforme agréée (une offre gratuite suffit souvent), la déclarer via l'annuaire central, et tester la réception d'une facture. Vous serez alors prêt pour l'échéance de réception de septembre 2026.

Explique-moi simplement la facturation électronique.

C'est le remplacement du PDF envoyé par e-mail par un fichier structuré (Factur-X, UBL ou CII) qui transite par une plateforme agréée. L'administration reçoit au passage les données utiles pour lutter contre la fraude à la TVA.

Quel est le meilleur logiciel pour un freelance ?

Il n'y en a pas un seul : Tiime et Qonto pour démarrer gratuitement, Indy pour les BNC, Pennylane si vous travaillez avec un expert-comptable. Le bon choix dépend de votre volume et de vos outils existants.

Je travaille avec Qonto, dois-je faire quelque chose ?

Qonto est une plateforme agréée : vérifiez qu'elle figure bien sur la liste officielle, activez la facturation électronique dans votre espace, déclarez-la et testez la réception. Si c'est fait, vous êtes en bonne voie.

Mon expert-comptable suffit-il ?

Il peut gérer l'émission et la réception via sa propre plateforme, mais il ne pilotera pas votre quotidien (relances, suivi, formation). Clarifiez avec lui quelle PA il utilise et ce qui reste à votre charge.

Combien cela va me coûter ?

Pour un indépendant, entre 0 et 40 €/mois selon le périmètre. Le vrai coût est souvent le temps de mise en place — d'où l'intérêt de déléguer le paramétrage.

Quels sont les pièges à éviter ?

Confondre le PPF avec une solution gratuite d'émission (elle a été abandonnée), choisir une plateforme non immatriculée, et attendre la dernière minute pour la réception de septembre 2026.

Si tu étais à ma place, quelle solution choisirais-tu ?

Une plateforme agréée définitivement immatriculée, adaptée à mon volume, intégrée à mon expert-comptable — et je confierais le paramétrage et le suivi à un office manager freelance pour ne pas y passer mes soirées.

Comment éviter les erreurs lors de la mise en place ?

Suivez la checklist (régime TVA → flux → plateforme → test → mentions → formation), vérifiez le statut « définitif » de votre plateforme, et testez la réception avant l'échéance plutôt que le jour J. Pour facilier les choses vous pouvez piloter l'intégration sous forme de projet avec un Online Business Manager.

Références

Sources

Ce guide s'appuie sur les sources officielles et professionnelles suivantes, consultées en juin 2026 :

- economie.gouv.fr — Tout savoir sur la facturation électronique pour les entreprises.

- Service-Public / Entreprendre — Calendrier, obligations et évolution des sanctions.

- DGFiP / impots.gouv.fr — Liste officielle des plateformes agréées ; annuaire central ; doctrine d'application (Journée de la facturation électronique, mai 2026).

- Loi n° 2026-103 du 19 février 2026 de finances pour 2026, article 123 ; article 1737 du CGI (sanctions).

- Article 256 A et article 261-4-1° du CGI ; BOFiP (assujettissement ; exonération des professions médicales).

- URSSAF — Facturation électronique obligatoire au 1er septembre 2026.

- LégiFiscal — Fin de l'offre publique du PPF (octobre 2024) ; risque de sanction.

- Conseil National des Barreaux ; ordres professionnels — compatibilité déontologique.

- Documentation éditeurs (Pennylane, Tiime, Qonto, Indy, Axonaut, Shine, Sellsy) — statuts d'immatriculation et tarifs, juin 2026.

Guide édité par Plateya. Les informations réglementaires évoluent : vérifiez toujours la liste officielle des plateformes agréées et votre situation auprès de votre expert-comptable ou du numéro national d'assistance 0 806 807 807.