Assurance vie en 2026 : définition, fiscalité, rendements et choix

07 Jan 2026 à 20:41

Comprenez l’assurance vie en 2026 : définition claire, fiscalité après 8 ans, rendements réels, frais à surveiller et critères pour bien choisir.

Assurance vie en 2026 : définition, fiscalité, rendements et comment bien la choisir ?

L’assurance vie reste en 2026 le placement préféré des Français.

Sa force ne tient pas à un rendement spectaculaire, mais à une combinaison unique : fiscalité optimisée, souplesse des retraits, et transmission hors succession.

Ce guide sur l'assurance vie apporte une réponse complète, factuelle et exploitable immédiatement.

Retrouvez immédiatement un classement comparatif pour votre choix d'assurance vie

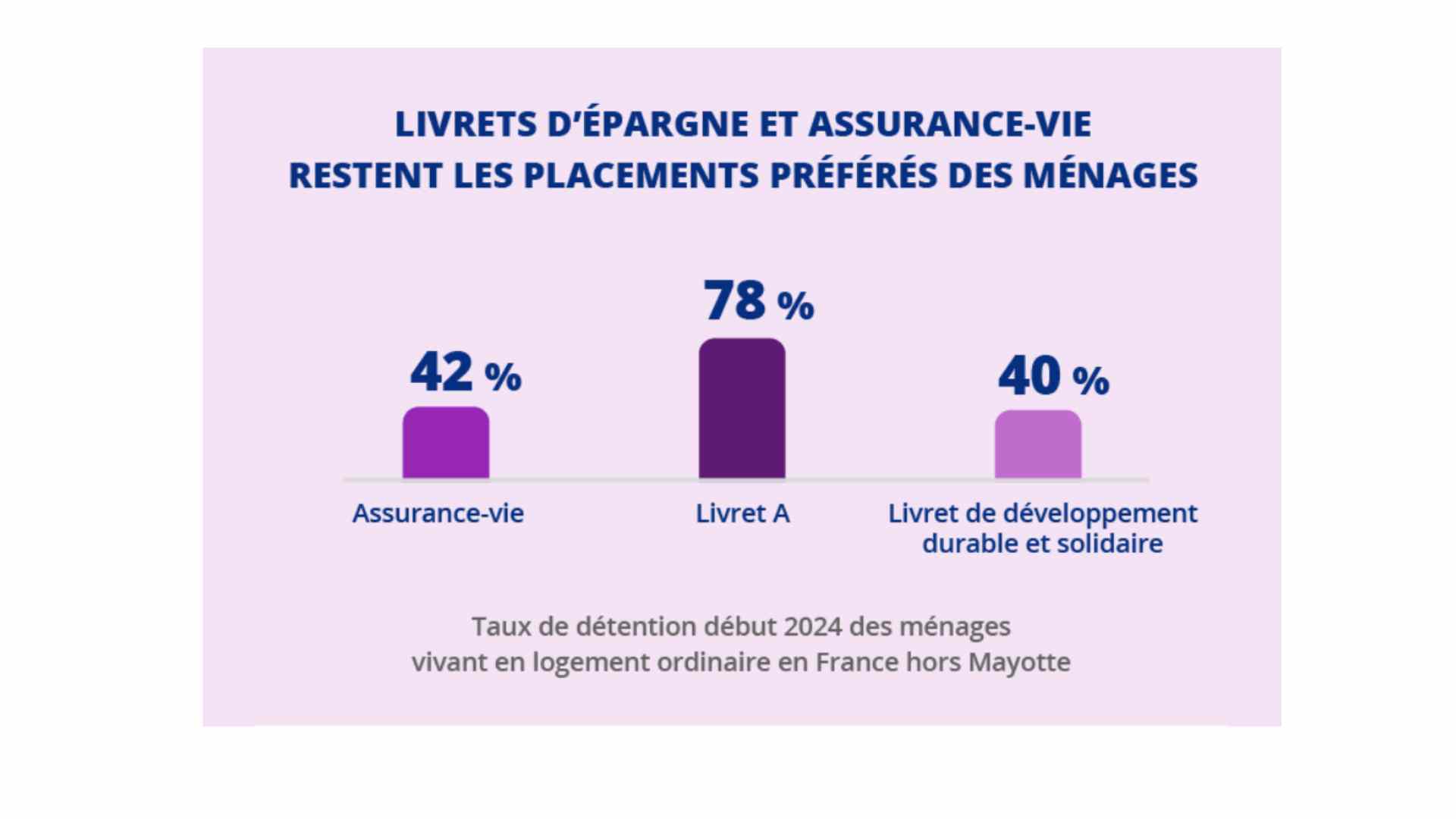

Chiffre clé — Assurance vie en 2026 - 41,7% des ménages détiennent un contrat.

En 2026, l’assurance vie confirme son statut de pilier central de l’épargne des Français, avec 1 989 milliards d’euros d’encours fin 2024, à un pas du seuil symbolique des 2 000 milliards.

Ces encours progressent encore d’environ 4 % sur un an, marquant un rebond solide après les turbulences post-Covid.

L’assurance vie et l’épargne retraite concentrent désormais plus de 31 % du patrimoine financier des ménages, soit près de 1 900 milliards d’euros.

Début 2024, 41,7 % des ménages français détiennent au moins un contrat, un taux en hausse continue depuis vingt ans (source : INSEE)

Cette dynamique est portée par une collecte nette redevenue fortement positive, comprise entre 22 et 29 milliards d’euros en 2024.

Dans un contexte de taux encore élevés et de marchés volatils, l’assurance vie s’impose plus que jamais comme un outil clé de diversification, de préparation de la retraite et de transmission patrimoniale.

Définition experte : qu’est-ce qu’une assurance vie ?

L’assurance vie est un contrat d’épargne à long terme qui permet à un souscripteur de constituer un capital, d’en retirer des sommes (rachats) ou de le transmettre à des bénéficiaires en cas de décès. Contrairement à ce que son nom suggère, elle n’est pas un produit d’assurance, mais une enveloppe fiscale pouvant accueillir des fonds en euros (garantis) et/ou des unités de compte (actions, obligations, SCPI).

Notre guide de découverte sur l'assurance vie en consultation ici

Pourquoi l’assurance vie est-elle incontournable en 2026 ?

-

Rendements en hausse : fonds en euros autour de 3 à 4 % net en 2024–2025

-

Fiscalité avantageuse après 8 ans : abattement annuel de 4 600 € (9 200 € pour un couple)

-

Transmission optimisée : 152 500 € exonérés par bénéficiaire

-

Liquidité totale : retraits possibles à tout moment, sans pénalité contractuelle

👉 Peu de produits cumulent autant d’avantages sans contrainte de blocage.

Ce que vous devez savoir sur l'assurance vie

1. Ce n’est pas un placement, mais une enveloppe

Comme le PER ou le PEA, l’assurance vie est un contenant fiscal.

La performance dépend uniquement des supports choisis.

2. Les frais sont très inégalement répartis

-

Fonds en euros : frais souvent plus élevés que sur les unités de compte

-

Impact direct sur le rendement réel

3. Le plafond de 152 500 € est conditionnel

Il ne concerne que les primes versées avant 70 ans.

4. Multiplier les contrats est autorisé (et utile)

Plusieurs contrats permettent de :

-

Diversifier les assureurs

-

Séparer les objectifs (sécurité / performance / transmission)

Fonctionnement de l'assurance vie : comment ça marche ?

-

Souscription auprès d’un assureur ou d’une banque

-

Versements libres ou programmés

-

Choix des supports :

-

Fonds en euros : capital garanti, rendement modéré

-

Unités de compte : potentiel élevé, risque de perte

-

-

Deux scénarios :

-

Rachat : récupération partielle ou totale du capital

-

Décès : transmission directe aux bénéficiaires désignés

-

Fiscalité de l'assurance vie en 2026 : ce que vous devez savoir

Rachats (retraits)

| Durée de détention | Fiscalité applicable |

| Moins de 4 ans | 35 % + 17,2 % PS (ou IR) |

| 4 à 8 ans | 15 % + 17,2 % PS (ou IR) |

| Plus de 8 ans | Abattement 4 600 €, puis 7,5 % + 17,2 % PS |

Transmission (décès)

-

Primes versées avant 70 ans :

→ 152 500 € exonérés par bénéficiaire -

Primes versées après 70 ans :

→ abattement global de 30 500 € -

Transmission hors succession, sans droits de donation classiques

Rendements 2024–2025 (sources AMF et assureurs)

| Type de support | Rendement moyen 2024 |

| Fonds en euros | 2,6 % (jusqu’à 4,5 % sur contrats boostés) |

| Unités de compte | Variable : de –5 % à +12 % selon profil |

📌 Source officielle : AMF – Bulletin trimestriel de l’épargne, T1 2025

Frais : les 3 types à surveiller absolument

| Type de frais | Impact | Bon niveau en 2026 |

| Frais d’entrée | Réduction du capital investi | 0 % |

| Frais de gestion | Ponction annuelle | < 0,8 % UC / < 1 % fonds € |

| Frais d’arbitrage | Coût de réallocation | 0 % |

Comment choisir son assurance vie ? (grille neutre)

| Critère | Ce qu’il faut vérifier |

| Frais | 0 % entrée & arbitrage |

| Fonds euros | > 3 % net en 2024 |

| Unités de compte | Large choix, notations solides |

| Gestion | Pilotée, sécurisation possible |

| Accès | Dès 500 €, sans frais cachés |

| Conseil | Support client accessible |

Évitez les contrats avec des frais de gestion supérieurs à 1 % sur le fonds en euros : ils absorbent presque tout le rendement réel.

Assurance vie vs autres produits

| Produit | Avantage clé | Limite principale |

| Assurance vie | Fiscalité & transmission | Rendement limité en 100 % fonds € |

| PER | Déduction IR | Blocage jusqu’à la retraite |

| Compte-titres | Liberté totale | Fiscalité immédiate |

| Livret A | Zéro risque | Rendement < 2 % net |

Cas d’usage concrets (anonymisés)

-

Sarah, 32 ans : 10 000 € en fonds euros → +310 € en 2024

-

Marc, 45 ans : 50 % fonds € / 50 % UC → +5,2 % net

-

Léa, 60 ans : transmission à 2 enfants → 305 000 € sans droits

FAQ - Réponses aux questions les plus courantes sur l'assurance vie

Qu’est-ce qu’une assurance vie ?

→ Un contrat d’épargne permettant de constituer, faire fructifier et transmettre un capital avec une fiscalité avantageuse.

Quelle est la fiscalité de l’assurance vie ?

→ Elle dépend de la durée : après 8 ans, abattement de 4 600 €, puis 7,5 % + 17,2 %.

Quel rendement en 2025 ?

→ Environ 3 % net sur le fonds en euros, jusqu’à 4,5 % sur certains contrats.

Monosupport ou multisupport ?

→ Monosupport sans risque ; multisupport pour viser plus de performance.

Peut-on avoir plusieurs assurances vie ?

→ Oui, et c’est recommandé pour diversifier.

Quel est le plafond de transmission ?

→ 152 500 € exonérés par bénéficiaire avant 70 ans.

Conclusion sur l'assurance vie

L’assurance vie en 2026 reste une enveloppe fiscale de référence, pas un produit miracle.

Son efficacité dépend du contrat choisi, des frais réels et de l’allocation.

Bien utilisée, elle combine souplesse, fiscalité et transmission comme aucun autre outil patrimonial.

Précision

Les informations présentées dans cet article sont fournies à titre informatif et ne constituent pas un conseil financier, fiscal ou juridique personnalisé ; il est recommandé de se rapprocher d’un professionnel agréé avant toute prise de décision.